前三季度品牌混战,抖音美妆细分榜单杀出了这些黑马。

图片来源:pexels

2025年抖音美妆赛道竞争持续白热化,行业洗牌加速。从1-3季度抖音美妆品牌TOP20看,头部效应显著但排位动荡:韩束稳坐榜首,欧莱雅环比下滑,自然堂、谷雨挤入TOP5;国货品牌强势出圈,不仅TOP10中占了8席,且百雀羚、科兰黎凭借特色套组/次抛闯进TOP20。

白牌阵营分化明显,厦门帮ELL从Q2强势上榜并冲进TOP10,而依赖IP人设的品牌势能减弱,迪仕艾普、MEICHIC美诗等排名持续下滑。

不仅如此,从各大细分维度来看,也呈现一些亮点:

1、美容护肤赛道TOP20中,又有新晋品牌VEIRFOO,而更细分的防晒榜中杀出NUINUI、UZU、海洋主义三大黑马,面部护肤领域中VEIRFOO及厦门帮BUV势能增长,眼部护理份额则被KAZOO、造物者等厦门白牌及三精制药和马应龙八宝这类药企品牌瓜分;

2、韩束在多个细分领域冲进前列,如一季度登顶男士护肤TOP1,三季度冲进洗发水榜TOP5,且同集团的科技护发品牌极方KYOCA位列第11名;

3、在彩妆赛道,厦门帮DPDP和ELL势头强劲,蒂洛薇二、三季度霸榜TOP1,而花间颂、PUCO等新晋质价比黑马也在持续占领份额,更细分的唇部彩妆则涌现出快手发家的罗娜女神、厦门帮aztk,以及以多用产品出圈的新锐彩妆RED CHAMBER朱栈;

4、洗发护发市场战火猛烈,国际品牌份额逐渐被国产流量型品牌及大集团子品牌蚕食,如云南白药旗下养元青、珀莱雅集团子品牌Off&Relax,以及海洋至尊同公司品牌EHD等。

韩束蝉联三季度TOP1,TA仅数月闯进护肤TOP20

在传统货架电商饱和下,抖音等社交电商成流量高地,韩束、谷雨、珀莱雅等凭借综合实力实现多平台线上突围,且同时催生大量白牌,厦门帮以“极致投流(超80%成本买流量)+换标”模式批量打造黑马品牌。

但随着产品力与头部效应凸显,纯流量及IP捆绑模式渐失灵,韩束、珀莱雅等集团子品牌开始抢占各细分赛道前列。

结合今年1-3季度抖音美容护肤品牌TOP20榜来看,排位发生着激烈的碰撞,也侧面印证唯流量竞争的路径正在走下坡路,比拼综合能力开始凸显。

韩束蝉联三季度榜首,珀莱雅在二、三季度稳居亚军。相较之下,一季度曾高居第二名的欧莱雅则大幅下滑,三季度跌至第12名。

三季度,国货品牌整体跃进,谷雨升至第3名,自然堂、欧诗漫、丸美、C咖均进入TOP10;百雀羚、科兰黎、HBN、林清轩、薇诺娜及新晋流量品牌VEIRFOO、MEICHIC美诗位列TOP20。

此外,迪仕艾普、WHOO后、丽菲欧等品牌掉榜。在国际品牌方面,雅诗兰黛、海蓝之谜、赫莲娜守住TOP10,OLAY、兰蔻分列第17、18名,而SK-II则在三季度未能进入TOP20。

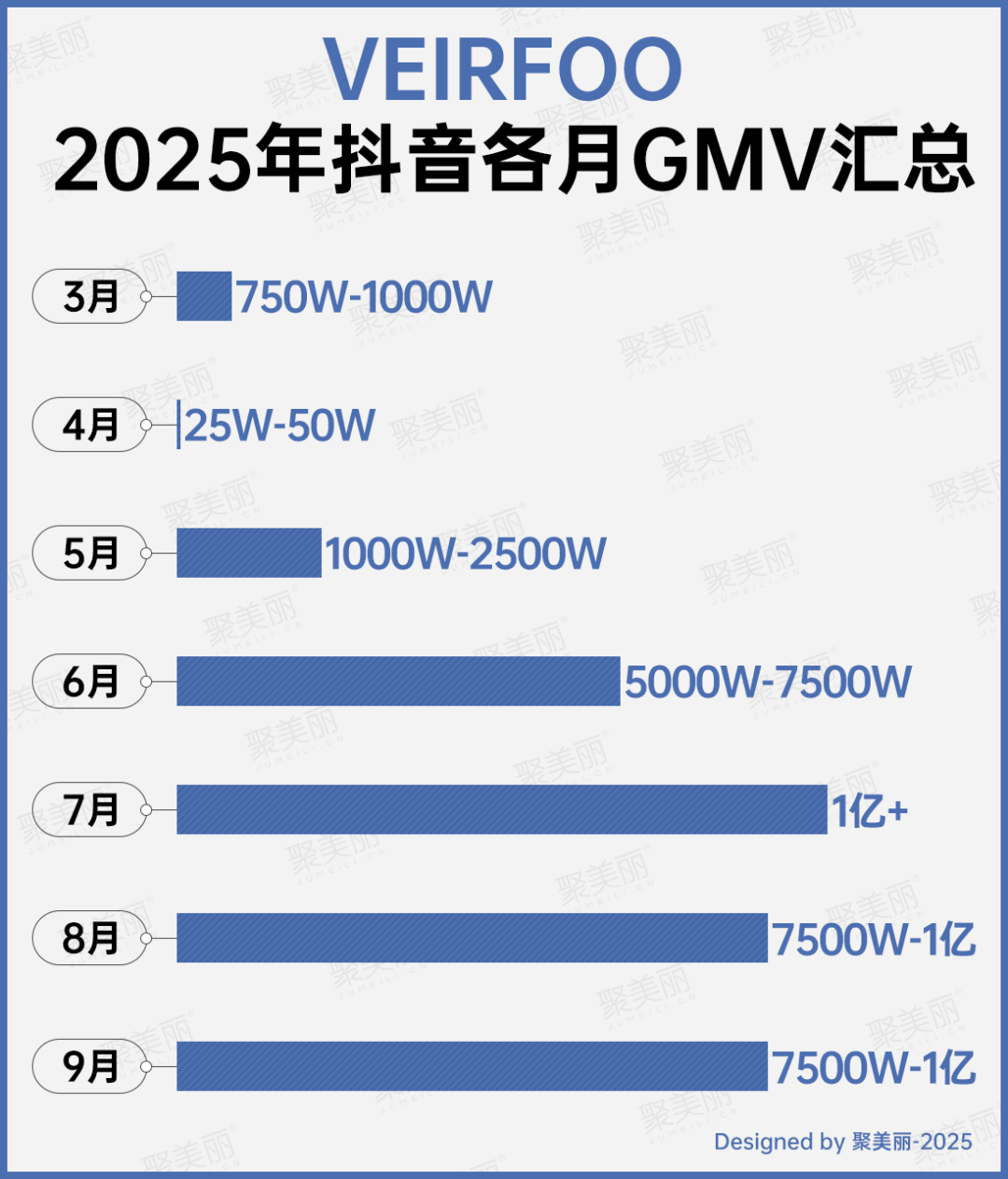

第三方数据显示,本次三季度美容护肤榜TOP20中闯进的新品牌VEIRFOO,虽今年3月才首次登陆抖音,但仅数月便实现GMV的直线飙升。

从下图来看,VEIRFOO进驻首月创下GMV达750W-1000W,次月迎来低谷(25W-50W)。但随后三个月(5-7月)表现强劲,其中7月GMV高达1亿+,该月VEIRFOO跻身美容护肤榜TOP5,而在总榜中也排在第8。

而近两个月,VEIRFOO月GMV也稳定在7500W-1亿。

值得一提的是,成立不到一年的新品牌VEIRFOO,在竞争激烈的抖音平台上,增速便超过“厦门帮”。

企查查显示,其商标归属2024年3月创立的中国香港藍沃(環球)有限公司,但抖音端自称“韩国院线尖端科学美容护肤品牌”。从化妆品监管APP来看,VEIRFOO累计备案16款产品,首个产品备案于今年4月,备案方为长沙市聚新创恒供应链管理有限公司,生产方为韩国CNP有限公司。

此外,该品牌抖音在售的17个SKU,价格带在399-3594元之间,涵盖面膜、水光霜等品类,核心卖点是PDRN三文鱼水光,其中标价2955元的DNA钠胶原粉水光兰花油敷蛋白膜YMJ最畅销,店铺销量达10万件。

图片来源:抖音、化妆品监管APP

从第三方数据看,VEIRFOO除主打韩国院线、PDRN及水光卖点外,还通过捆绑大主播销售,这是其在抖音快速积累口碑与用户的关键之一。

该品牌第三季度超95%GMV来自直播,且九成以上带货份额由达人贡献,其中近八成达人GMV集中在张檬小五夫妇(占比超6成)、张白鸽·金其父女走全球、于明加、叶珂kerr、广东夫妇这5大主播。

厦门帮诞生新贵,又跑出沪系彩妆黑马?

而彩妆/香水/美妆工具品牌TOP20榜相较而言,品牌格局相对稳定。YSL在第一季度登顶TOP1,后续两季度均为蒂洛薇霸榜。

自去年起,势头较猛的厦门帮白牌ELL和三资堂均在榜中。不过,值得一提的是,榜中又杀出了另一厦门帮新贵DPDP,其与固然堂、ELL同属纯朴科技,在第三季度进入该榜TOP13。

第三方数据显示,DPDP在2023年布局抖音,此前月GMV在百万或千万徘徊,今年5月起大致稳定在5000W以上。从销售模式来看,DPDP三季度约八成份额源自直播,二成来自商品卡。在带货方面,其侧重品牌自营(占比超六成),达人推广不到20%,且多是品牌孵化主播矩阵或达人授权品牌直播间账号。

在产品方面,DPDP走性价比路线,售价均在几十元,爆款产品也是市场上高需求的品类,如粉底液、隔离霜、唇霜等。不过,其直播流量结果显示,超90%的为付费+其他,这也暴露出还是依赖于低价及机制投流的打法。

另外,值得一提的是,花间颂也是继PUCO、蒂洛薇等以后,在近两年内势能不断拔高的上海新锐彩妆,今年三季度位居该榜第5。

据悉,花间颂创立于2022年,隶属于上海花间颂化妆品有限公司。第三方数据显示,花间颂在2024年1月进驻抖音,但直至今年5月GMV才突破5000W以上,9月甚至突破亿元大关。

第三方数据显示,三季度花间颂近6成份额源自直播,各自约2成上下为商品卡及视频,相对健康的模式。带货上也是如此,多为围绕品牌自身搭建的账号矩阵,而达人合作方面集中在尾部博主,其中自称高级化妆师的大明学姐是主要合作对象。在产品方面,花间颂主打底妆,粉饼、粉底霜、妆前乳较为热门产品,尤其是多款粉饼累计季度GMV达数亿。

但与蒂洛薇、修可芙不同的是,前两者的核心爆品为百元气垫,但花间颂的畅销产品粉饼、妆前乳售价都为几十元,其百元气垫的销量目前还欠佳。况且,目前其直播流量结构中付费+其他的占比也接近八成。

图片来源:抖音

因此冲击百元价格带,以及在流量之外靠持续的产品力、多产品开花吸引用户心智,也是决定花间颂后续势能的关键原因之一。

细分赛道多个黑马出圈,韩束登顶男士护肤榜

除美容护肤、彩妆/香水/美妆工具榜单之外,更细分的赛道实际上是目前新品牌及白牌更容易出圈的领域。如防晒榜的M3、骆驼、海洋主义等,眼部护理则有多个药企品牌(马应龙八宝、三精制药)。

防晒:M3靠一个SKU上榜,户外品牌骆驼成黑马

就防晒榜单TOP20来看,M3、UZU、NUINUI及骆驼等均属于较新面孔,而蜜丝婷持续霸榜TOP1。

据悉,M3为知名主持人曹颖创立的个人美妆品牌,隶属于深圳市星妃生物科技发展有限公司。第三方数据显示,M3自2021年8月起进驻抖音,前三年(2021-2023年)月GMV最高仅达数百万,直至2024年3月跑进千万级且持续至今。在防晒赛道,M3仅有一个SKU主打全波段防晒(SPF50+)、抗光老的防晒妆前乳,在机制上买一送一(标价为99.9),在一季度GMV达数百万。

而另一新晋黑马海洋主义也系扎根抖音多年,但直至今年才在防晒赛道跑出来。

第三方数据显示,海洋主义与M3同一年入驻,其防晒产品主要在历年二、三季度上架,但此前在防晒榜的排位大多在数百名,直至今年二、三季度杀进该榜24和18名。其大爆品为377美白防晒喷雾,二、三季度GMV均达1000W上下。而该品主要以短视频挂链接销售为主(超8成),售价通常在29.9-39.9之间。

此外,近年布局化妆品业务的户外品牌骆驼,也在防晒市场出圈,二、三季度均闯进该赛道TOP20。第三方数据显示,骆驼在美妆领域的大爆品均为防晒,其中高倍防晒霜最畅销,前2个季度GMV接近1000W,八成以上销售源自直播。

图片来源:抖音

韩束登顶男士护肤TOP1,又系靠套盒出圈?

近年来,男士护肤是业内人较为认可的蓝海赛道,国际大牌中较早布局的欧莱雅男士、碧欧泉等占领较大市场份额,而国货中海洋至尊、左颜右色与前者在抖音平分秋色。

然而,令人意外的是,此前凭借抗老红蛮腰套装在抖音霸榜的韩束,竟在一季度登顶男士护肤TOP1,而二、三季度也稳定在前三席位。

从韩束抖音官方旗舰店来看,产品主要为买赠结合的99元套组:一瓶控油精华露80ml,赠品为控油精华露80ml+5支1.5ml的377亮白棒4.0,该产品目前也霸榜30日抖音男士护肤好价金榜。

图片来源:抖音

第三方数据显示,该套组在一、二、三季度GMV均在5000W以上,主要销量来自直播及品牌自营。

另外,韩束还有控油洗面奶、多效面膜及控油套装2.0等畅销男士产品,每季GMV在百万或千万级。除了韩束之外,国货中还有谷雨、自然堂、RNW和百雀羚等上榜。

药企靠眼霜玩转美妆?董宇辉带火两大眼霜

从眼部护理榜单TOP20来看,靠眼霜起家的丸美在一季度登顶TOP1,后续则是知名白牌素说美丽持续霸榜。同时,雏菊的天空、优时颜等拥有眼霜大单品的新锐也在榜。国际大牌中,雅诗兰黛在二、三季度均进入TOP5,兰蔻也挤进TOP20。

另外,值得注意的是,较多白牌闯入了前20,如海蓝朵、KAZOO、造物者等。且药企旗下品牌马应龙八宝与三精制药也表现不俗。其中马应龙八宝连续三个季度大致稳定在TOP10,三精制药则在三季度以第20名的成绩入榜。

第三方数据显示,素说美丽各季度最畅销的产品均系多重重组胶原蛋白塑颜眼膜,季度GMV均在1亿上下。据悉,与其他白牌走低价略有不同的是,素说美丽眼膜攻占的是高端市场,标价在400元左右/盒(含4片),而品牌其他产品也多处在百元价格带。

素说美丽眼膜接近100%销售渠道为直播,而带货方面九成以上源自自播账号及达人推广,但朱梓骁、阿旭老师和老唐太太份额均不足1%。

另外,从直播流量结构来看,素说美丽超90%曝光来自付费+其他。从而可知,产品卖爆的打法,主要在于持续买流量+搭建自播矩阵+频繁直播,尤其是素说美丽每季直播超1000场,其中含眼膜产品的场次达数百场。

而马应龙八宝是马应龙创立于2009年的美妆品牌,近年也因线上渠道的转型而逐渐积累更大的声量。第三方数据显示,马应龙八宝在2021年初进驻抖音,直至2023年下半年月GMV才稳定于百万或千万规模,今年则基本稳定在千万级别。

而马应龙八宝目前最火爆的产品为眼袋型眼霜第二代(售价接近200元),每季度GMV接近1000W,其销售九成来自直播,在带货上90%依赖于达人推广,其中与辉同行、兰知春序、暖心666、冰冰阅读和Tina小姐姐为TOP5主播,但“与辉同行”的贡献高达近98%。

另一大药企三精制药则在2018年便试水美妆产业,但此前表现平平。直至今年8月,三精制药月GMV冲进千万级别,次月更是达1亿+。第三方数据显示,三精制药美妆在三季度TOP5爆品为气垫霜组合、气垫霜双瓶套组、特润霜三瓶套组、抗皱精粹水和精华眼霜双瓶套组。其中精华眼霜双瓶套组季度GMV达1000W-2500W,该产品的打法与马应龙八宝眼霜如出一辙,接近100%达人份额来自与辉同行。

图片来源:抖音

由此可见,目前药企美妆借细分产品闯入榜单,主要还依赖于捆绑头部主播,尤其是董宇辉,其因在该赛道有不错的带货能力。但是,几乎完全依赖于达播的打法也为这两大品牌的持续势能埋下隐患。

洗护发市场激烈变化下,国货为何难冲百元价格带?

一直以来,国际大牌因较早布局日化领域(如欧莱雅,其最初靠美发业务起家,且自上世纪便开启海外扩张),在国内个人护理市场的发展历程中,曾一度占据主导性的市场份额。但随着消费水平的提高,国货品牌也关注到了个护类作为大众市场重要版图的含金量,其中洗护便是一大战场。

从洗发护发品牌TOP20榜单来看,各季度TOP1均不同,1-3季度分别是赫系、卡诗和长发小寨,前二者排名稳定在TOP3。同时,还有较为明显的趋势,国货品牌逐渐占领该榜,其中不乏大集团子品牌,如珀莱雅旗下Off&Relax二、三季度位居第8和14名,而云南白药旗下养元青位列第7。

另外,海洋至尊同集团品牌EHD也在三季度闯进TOP5,一季度则有厦门帮固然堂(纯朴科技旗下),以及且初、半亩花田等老面孔。从某种程度上来看,部分品牌仅在单个季度上榜或冲进前列席位,侧面说明该赛道竞争激烈,产品力及创新力将是决定持续抢占心智的关键。

第三方数据显示,赫系为KONO同公司姊妹洗护品牌(创立于2023年),同年入驻抖音月GMV便达数百万,但其真正的大爆发始于2024年,已稳定在千万级,有个别月GMV超1亿,今年也是如此。

而赫系各季度最畅销产品均为五效合一洗护套装(标价数十元),GMV均在5000W+,且还有洗沐套装、发膜、洗发水和护发素等多个千万级爆品。

另外,其直播份额占约7成,同时也有接近3成GMV由商品卡贡献,带货上品牌自营为主,辅之达人推广(核心主播多为头部,如新华网、张小云和阿玲等),但其直播流量中付费+其他占比颇高(超80%)。因此,该品牌主要的打法还系搭建自播矩阵+低价产品+付费流量。

除了赫系之外,长发小寨势能也在持续拔高,三季度更是冲进TOP1。据悉,长发小寨创立于2018年,理念源自广西龙胜各族自治县红瑶长发村的淘米水护发传统。长发小寨自2021年进驻抖音,2024年起月GMV稳定在千万级,次年7月冲进5000W+且持续保持该体量。其大爆品为防脱轻盈精华液和淘米水洗发水,季度GMV均千万级。目前,长发小寨三季度超八成GMV由直播贡献,带货上品牌自营与达人推广并行,新华社、新华网及东方甄选是其主要捆绑的三大账号。

图片来源:抖音

从细分领域来看,品牌格局的变化更为显著,因爆品的打法赫系连续三个季度登顶洗护套装榜单TOP1,而养元青、蜂花、施华蔻、自然堂等均有单季/多个季度在榜。

在头皮护理方面,珀莱雅旗下Off&Relax在二、三季度蝉联TOP1,RE-SHOW则三个季度均稳居前三,三个魔法匠则在二、三季度闯进TOP3。

就洗发水榜单来看,韩束自二季度起闯进TOP20,三季度更是冲至第5名,且同集团科技洗护品牌极方KYOCA也在榜中。其中,韩束最畅销的3D超蓬瓶黑松露蓬松肽洗发水,季度GMV达数百万。

由此来看,洗发护发市场目前品牌竞争激烈,排名变化显著,但也暴露出大部分国货品牌想冲击百元价位的困局:在低价与流量之外,创新及品牌叙事的匮乏,尤其是大多冲进前列的多是同质化价位、功效及成分。

写到此处,最赤裸的结果实际上是,大品类的赛道基本上被国际大牌、头部国货和白牌垄断,而部分中小品牌只能聚焦在细分赛道靠爆品出圈,或是捆绑大主播、通过高坑位费换取短期GMV的增长。然而,仍需直面的是,细分榜单中虽巨变,但大集团主品牌或子品牌均在渗透。

那么,在大集团高举高打的夹击之下,打爆品、投流、高坑位费等打法渐渐失灵后,下一阶段的增长来自哪里?

正如双11悄然拉开帷幕之际,有中小品牌告诉聚美丽,它们已经放弃这场越来越长的大促战役,因为还未开始就预见了结果——头部效应显著、白牌疯狂的流量争夺、国际大牌厚血的声量,简直太难了!生存空间被持续挤压,突围难度不言而喻。

本文转载自聚美丽(ID:jumeili-cn),已获授权,版权归聚美丽所有,未经许可不得翻译或转载。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)