若无法尽快跳出原有框架、重构其存在意义与客群连接方式,罗森100恐将进一步边缘化。

图片来源:pexels

日系便利店三巨头中,罗森的市场嗅觉,向来敏锐。

2005年,面对通缩时代的消费变革,罗森以超前的战略眼光,开创性地推出融合便利性与低价优势的复合型业态——LAWSON STORE 100(以下简称“罗森100”)。2008年,它的单店日销一度达到约2.99万人民币,超越同期罗森的约2.64万人民币。

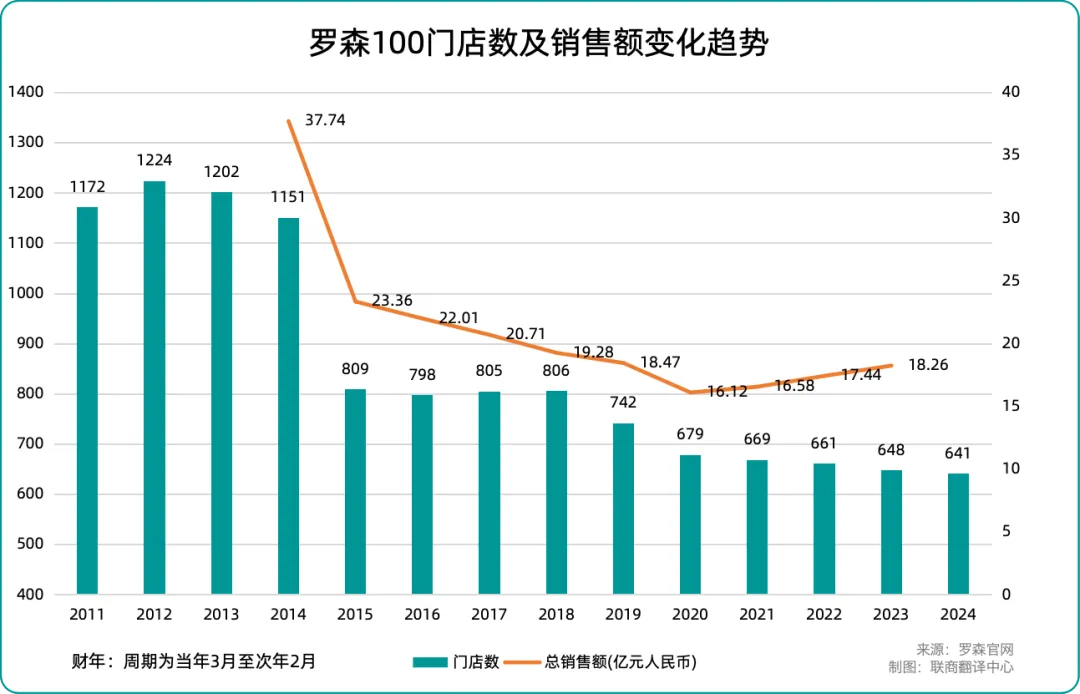

然而,时移世易。在创立20周年之际,罗森100正面临严峻考验。最新数据显示,2025年4月同店销售额同比下滑3.2%,连续第18个月负增长。其门店规模已从2012年鼎盛时期的1224家,锐减至2025年2月的641家,近乎“腰斩”。

值得注意的是,母公司罗森集团却在2024财年交出了净利润创历史新高的亮眼成绩单,多项核心业绩指标领先于7-ELEVEn和全家。这一强烈反差不禁引人深思:这一曾被寄予厚望的创新业态,为何遭遇如此剧烈的调整?

罗森100高开低走,混合业态定位“进退维谷”

2000年代初,日本深陷长期通缩泥潭,传统便利店因定价偏高被冠以“太贵”标签,而大创(DAISO)等百元店则凭借低价异军突起。罗森敏锐洞察到,如果能结合便利性与平价优势,将覆盖细分的“节约型、都市独居”客层。

因此,罗森果断收购主打百元均价的迷你超市“SHOP99”,并将其全面升级为“罗森100”,开创性地打造出“便利店×超市×百元店”的混合业态。其醒目的绿色店招与门口生鲜陈列相得益彰,店内依次规划生鲜区、日用品区和收银区,在当时千篇一律的便利店业态中独树一帜。

值得一提的是,2014年罗森曾推出“LAWSON MART”业态,试图在“便利店+超市”领域再下一城。可惜因定位模糊、盈利困难、与主品牌同质化严重,这个项目仅维持一年便黯然退场。而就在“罗森MART”折戟后不久,罗森100也遭遇滑铁卢,被迫关闭约20%的店铺,扩张势头戛然而止。随着时间推移,这个曾经锋芒毕露的创新业态逐渐陷入定位模糊、客群流失的发展困局。

究其原因,罗森100始终标榜“生鲜+百元商品”的双重卖点,却在品牌塑造上顾此失彼。

首先,相较传统便利店,其坪效表现平平,商品种类虽多但更新迟缓,缺乏具有市场号召力的爆款单品,难以培养稳定的消费黏性。面对专业百元店,它在非食品领域的商品深度相形见绌,让热衷“寻宝”的消费者感到失望;而对比OK超市等折扣业态,其价格优势又不够突出,商品丰富度也略逊一筹。

其次,随着消费升级浪潮席卷,现代消费者对便利店的诉求已转向“优质+高效”的复合价值。都市白领更青睐健康轻食、精品咖啡等高附加值商品,而非单纯追求低价。相对而言,罗森100的定价策略对这类人群渐失吸引力;而在下沉市场,其购物体验又难敌专业折扣超市。这种“高不成低不就”的尴尬定位,使其客群基础日渐萎缩。

日本流通行业分析师渡边广明指出:“罗森100的产品中超过100日元的比例显著上升,导致品牌原有理念与经营现状之间的差距加大。”目前,其100日元商品的占比已降至约20%。

换句话说,曾经的制胜法宝——“百元均价”的承诺,如今反成发展桎梏,严重制约了其利润空间和商品策略。当实际售价不得不随行就市时,品牌承诺与现实的落差进一步削弱了消费者信任。这种根本性的定位矛盾,最终将罗森100推入了“进退维谷”的经营困局。

超市、便利店之间模糊界限,My Basket逐渐蚕食传统客群

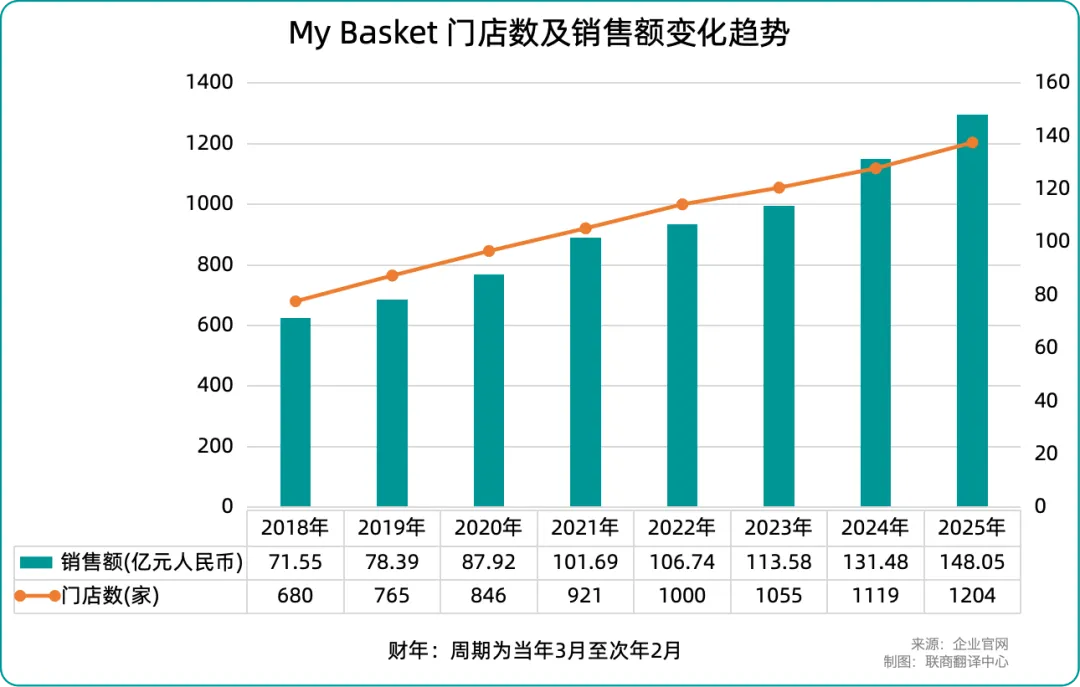

业内人士认为,造成罗森这一困境的“外部”诱因,是竞争对手“我的篮子”(My Basket)的迅猛扩张。该品牌隶属永旺集团,定位“都市型微型食品超市”,专门在便利店退出的优质地段积极布局。该品牌诞生于2005年,与罗森100成立时间几乎同步。

截至2025年2月,My Basket门店数量已达1204家,并计划于一年内扩展至1350家以上。

My Basket采用的是极度聚焦的“区域密集战略”,以东京、神奈川、千叶、埼玉四大都市圈为中心,力求在3分钟步行范围内设店(多在住宅区附近),实现高密度、高频次的消费接触点。选址之外,商品策略也具有高度针对性。它几乎放弃了非食品类商品,将陈列空间最大化地留给生鲜、冷冻、即食食品等生活必需品。这种“专注食品”的定位,不仅在空间利用上更为高效,也大大简化了运营管理流程。

在品类管理方面,My Basket刻意控制同类商品数量,尽可能地提升采购效率与库存周转率。而节省下来的空间,被转化为开阔的视野和宽敞的通道,避免了传统“百元店”式的拥挤杂乱感,整体形象更为整洁、舒适,提升了对主妇及中老年人等主流客层的吸引力。

此外,My Basket采用灵活的用工机制,大量使用兼职员工配合排班系统,有效缓解了人手紧缺问题,也大幅降低了人工成本。而在商品定价方面,这些节省下来的成本被转化为价格优势,进一步强化了其“低价食品超市”的品牌形象。

相比之下,罗森100尽管一度在数量上与My Basket相当,但由于店铺分布过散、业态焦点不明,难以在某一地区形成规模优势。其混合定位,虽赋予了多元化的商品矩阵,却也使得整体品牌识别度模糊。而且店铺内部多品类采用堆叠式陈列,造成了空间压迫感,消费者购物体验偏弱。

罗森主业“超市化”,削弱了罗森100的必要性

另一个关键诱因,是罗森主力业态逐渐“超市化”。

《联商网》统计显示,2020-2024财年间,日本罗森食品部门呈现出“鲜食驱动”特征:快餐食品作为核心增长引擎,2020-2023财年累计增长达18.3%,2024年前三季度仍保持5.8%的稳健增速;日配食品增长显著提速,2024年前三季度以6.1%的增速跃居品类首位。相比之下,加工食品3%-4%的增速相对温和,增长依赖存量市场或小幅提价。

在非食品领域,罗森在多个维度持续推进商品和服务的优化:一是与Tomod’s等药妆品牌合作,强化医药品与洗护用品线,对标“准药妆店”功能;二是与无印良品展开合作,引入服装、生活杂货、清洁用品等品类,复刻出“MUJI迷你专卖店”的陈列体验;三是参与地方特色商品开发,尝试构建与超市类似的“本地生活提案”能力。

同时,罗森门店的规模与陈列方式也随之调整,如导入更丰富的生鲜、冷冻商品,并提升货架布局与动线效率。在技术层面,自助收银系统、数字化库存管理等手段的推广,则显著提高了运营效率,使主品牌能够处理更大商品体量。

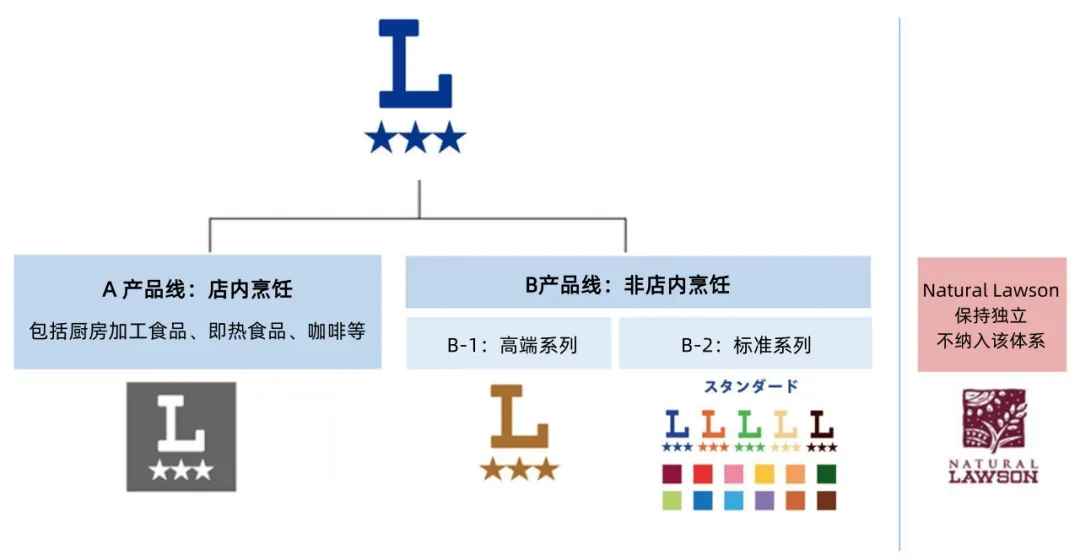

在迎来创业50周年之际(罗森首店设于1975年6月),罗森宣布了一个重要决策——更新自有品牌架构。这次战略调整将聚焦两点:一是从提供“功能性”商品到引发“情感共鸣”;二是推动客户关系从“试用转化”到“试用+复购”的深度绑定。

具体而言,到2025年10月前,罗森计划将现有约95%的自有品牌统一纳入“三星罗森”品牌框架下,并采用“梅雨式”(即分阶段、逐步推进)方式陆续升级。

产品将分为“店内烹饪线A”和“非店内烹饪线B”两大类,后者再细分为“高端(B-1)”与“标准(B-2)”两个等级。这种以商品制式与品质分级为导向的分层体系,极具超市业态特征,强调SKU管理与消费层次对应。

其次,包装系统也朝着“功能性+识别性”靠拢,强调用色统一、信息易读、过敏原标注前置,以及快速决策导向的3秒识别原则。这与传统便利店追求“即食即走”的标签逻辑已有所偏离,更接近现代超市“自主选购、理性决策”的消费场景。

再加上对季节商品、厨房制作、环保容器、原材料添加剂等方面的细致把控,罗森不再只是一个“便利”的提供者,更像一个追求生活品质与健康意识的“近场超市型平台”。

写在最后

在便利店市场趋于饱和、增量红利日渐式微的背景下,以“提质增效”为核心的既存店升级战略,正成为各大品牌的重要共识。7-ELEVEn启动“SIP商店”实验、My Basket持续优化区域密集模型、罗森主业也逐渐迈向“超市化”,行业竞争的主轴正在发生转移。

在此趋势下,罗森100所依赖的“百元×便利”模型逐渐失去吸引力,其品牌价值难以再与主力业态形成互补,反而成为战略重叠中的“低效资产”。若无法尽快跳出原有框架、重构其存在意义与客群连接方式,罗森100恐将进一步边缘化。

本文转载自新零售(ID:ixinlingshou),已获授权,版权归新零售所有,未经许可不得翻译或转载。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)