业绩喜人的丸美,与头部差距仍存,胶原蛋白的故事还能讲下去吗?

图片来源:pexels

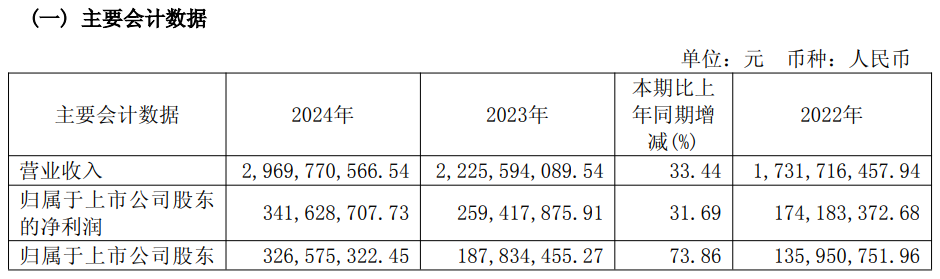

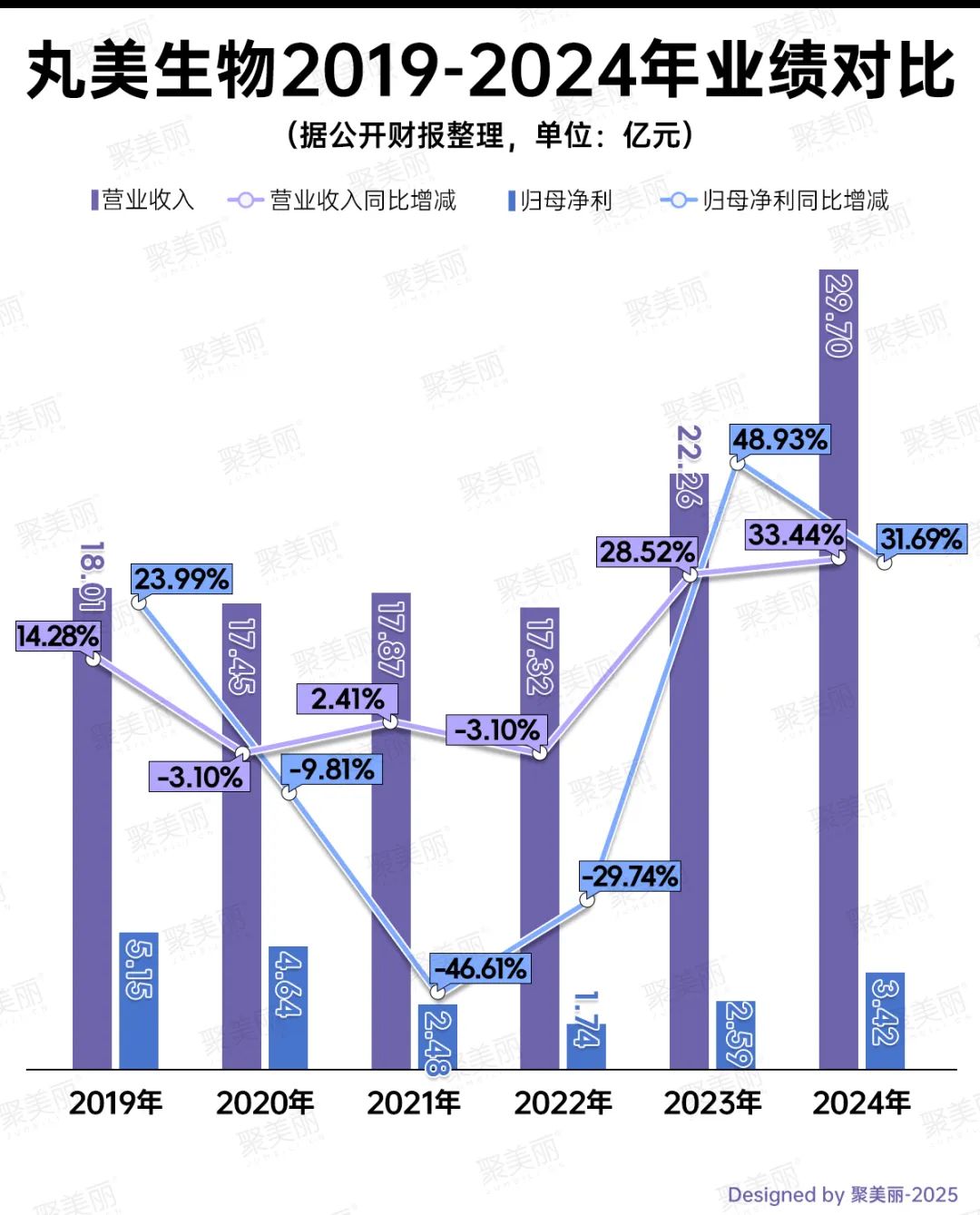

很显然,这是一份喜报。财报显示,丸美生物2024年营收为29.70亿元,同比增长33.44%;归母净利润则同比上涨31.69%,至3.42亿元。

对比上市后的业绩来看,丸美生物自2019年上市后,一度经历长达三年17-18亿级规模的增长陷阱,且归母净利一度缩水四倍。

不过,自2023年开始,丸美生物通过重组胶原蛋白技术,以及丸美和PL恋火分别在护肤、彩妆的双轨发展,力破周期性的疲软。

结合2024年年报来看,丸美生物过去一年的成绩亮眼,主要有以下5大方面:

1.营利双增长,增幅均超30%;

2.丸美生物即将破30亿;

3.PL恋火逼近10亿,主品牌丸美超20亿;

4.护肤类为第一营收品类,达24亿;

5.研发投入为TOP10中垫底。

回看往年的业绩,丸美生物经历了上市后的“低谷”期,随后在持续挣扎中慢慢稳住阵脚,主品牌丸美扔掉之前的定位转身拥抱新热点重组胶原蛋白终于迎来转机,随即把公司名也改成“丸美生物”。

另一方面,依托旗下彩妆品牌的爆发,终于迎来营销能力的迭代,从而带领这家公司重新进入增长通道。

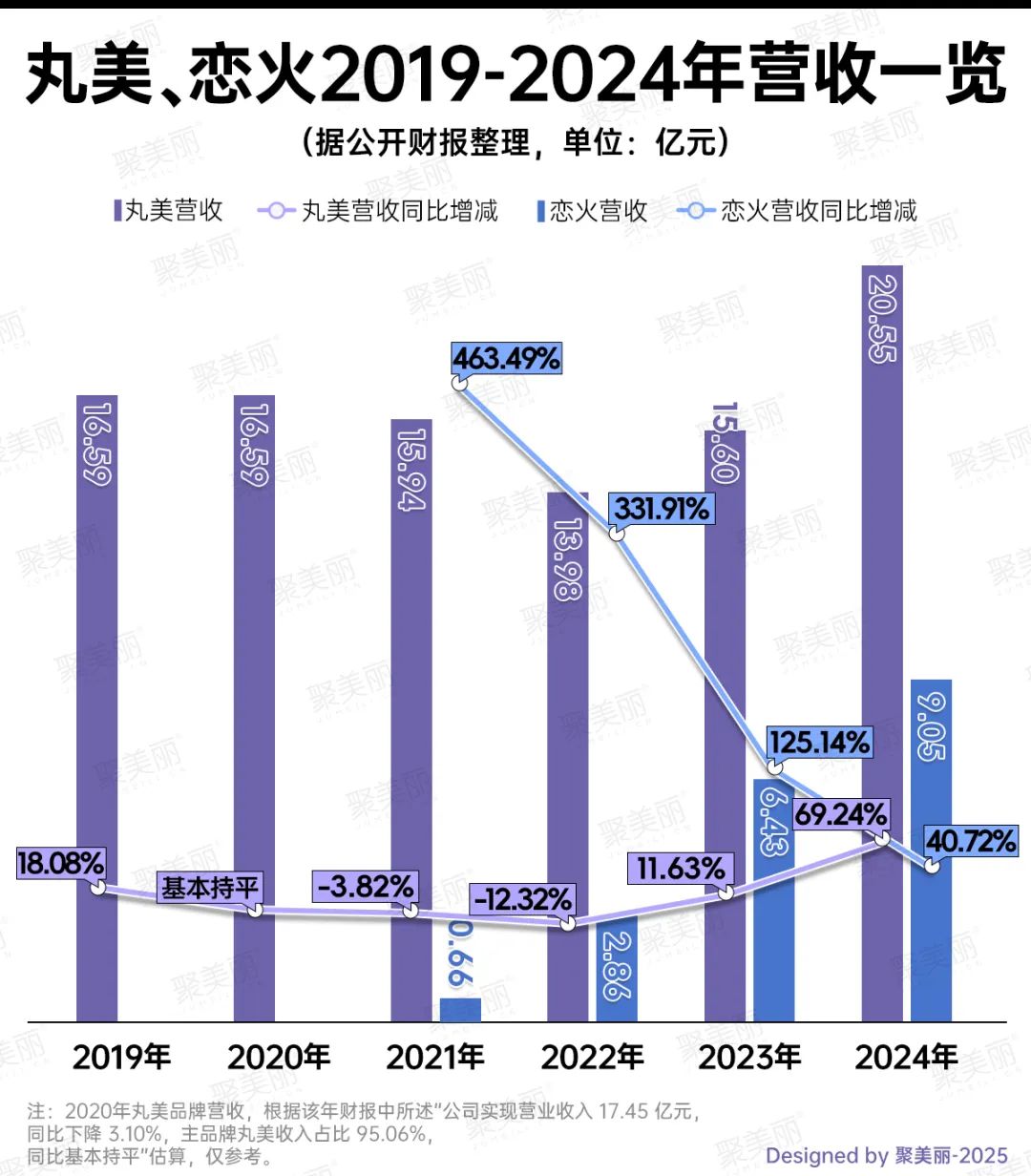

双品牌并行发展,丸美首破20亿

拆解丸美生物2024年年报来看,最值得关注的是,其深耕4年的彩妆类目也接近10亿。如今已达成坐拥两大亿级品牌的KPI,尤其是丸美品牌首破20亿,PL恋火也逼近10亿级别。

1.靠底妆心智,恋火4年疯涨千倍

尤其是,在2019年时,PL恋火营收虽暴涨463.49%,但仅为六千多万。

4年后财报显示,PL恋火营收达9.05亿,同比激增40.72%,较2019年而言疯涨约1271倍。

而结合财报来看,PL恋火的成功主要得益于两点:其一,底妆心智的渗透,围绕此诞生多个超亿元大单品;其二,多渠道开花。

对此,丸美生物在财报中透露,PL恋火暴涨背后也与其深化底妆心智有关,去年,“看不见”和“蹭不掉”两大系列中6款粉底类单品GMV均在亿元以上。

而从渠道来看,PL恋火迅速扩张背后,是其线上渠道的多平台开花。

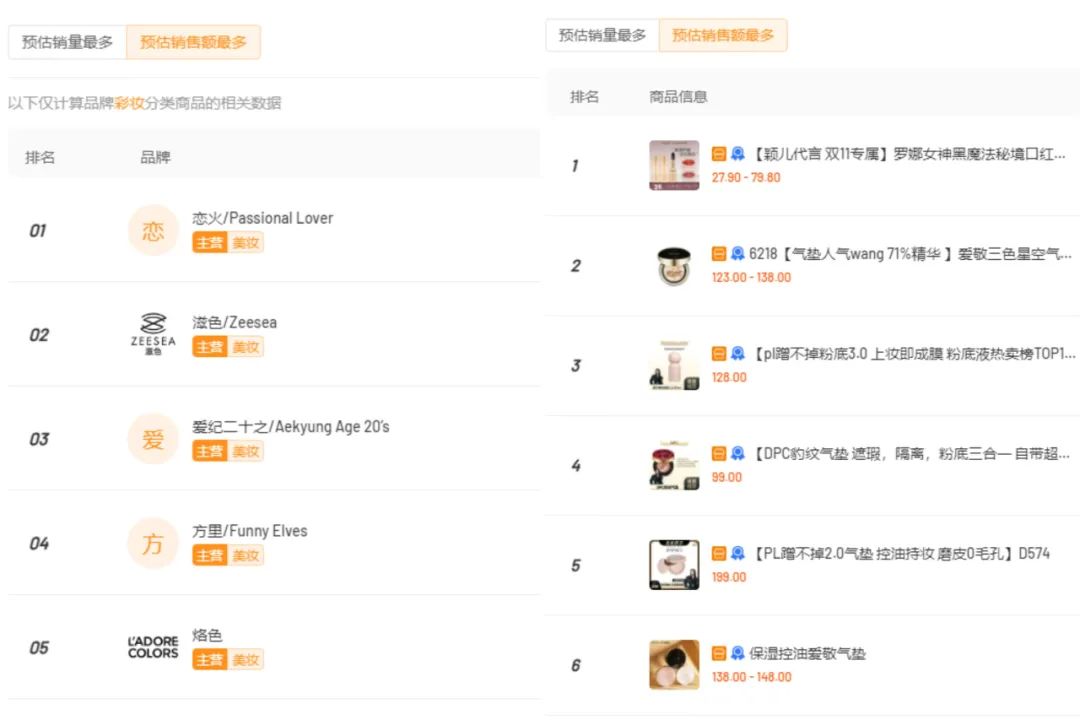

在《抖音“杀出”一个安徽IP帮?》一文中,聚美丽依据飞瓜数据也剖析了,2021-2024年PL恋火在抖音平台上迅速壮大市场份额,尤其是2023-2024年连续两年进入彩妆/香水/美妆工具TOP20榜单,去年更甚强势挤进前十,甩开玛丽黛佳、彩棠、3CE等老队员多个身位,且每月销售额均在千万级别。

飞瓜数据显示,PL恋火在抖音上超六成销售额源自直播,且带货方式上达人与自营并行,各自占比在30%-40%左右。在直播带货上,PL恋火的销售额主要集中在自播矩阵,包括官方旗舰店、粉底液直播、粉饼直播间和底妆直播间等账号。

在达人方面,PL恋火集中投放的是腰尾部主播,如大肚子油油、薛小婉的小号和吴平凡不平凡等。

而在快手,PL恋火也凭借多款底妆大单品撬动用户心智。飞瓜数据显示,去年下半年,PL恋火位居快手TOP1彩妆品牌,且蹭不掉粉底液3.0和蹭不掉2.0气垫为销售额TOP5明星大单品。

2.丸美首破20亿,两大亿级大单品诞生

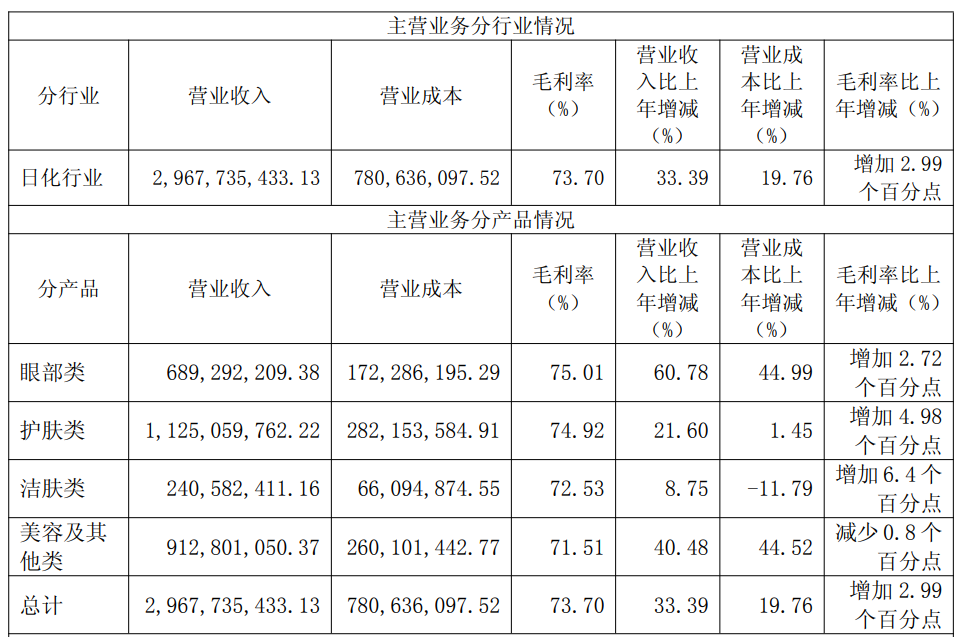

另外,与PL恋火同样的是,主品牌丸美也在持续领跑护肤市场。财报显示,主品牌丸美2024年营收达20.55亿元,占主营业务收入比重达69.24%,同比增长31.69%。

结合财报来看,丸美品牌的持续增长主要得益于明星大单品的强复购和迭代升级,同时其以重组胶原蛋白为核心的新品一经上市也备受好评,如今已是千万级别。

对此,丸美生物在财报中透露,去年主品牌丸美深化大单品策略,持续巩固“眼部护理+淡纹去皱”的品牌心智,且诞生了两大数亿级别大单品。

其中,胜肽小红笔眼霜3.0全年线上GMV疯涨146%,达5.33 亿元;胶原小金针次抛精华2.0全年线上GMV为3.5 亿元,同比增长 96%。而在2024 年 9 月上市的胶原小金针面霜,首月即突破千万GMV。

不仅如此,从线上电商渠道来看,2024年确实也是主品牌丸美高效进阶更大市场的时段,尤其是该年丸美一举跃居抖音美妆年度TOP20榜单。飞瓜数据官方榜单显示,丸美去年在抖音销售额为10-15亿元,同比暴涨66.93%,这仰赖于自播、达播以及橱窗等多方面开花。

护肤类第一,卖了24亿

从类别上看,作为曾享有“眼霜第一股”美名的丸美生物,如今其第一营收的品类为护肤类,而眼部类已跌为第三大业务。

财报显示,去年丸美生物护肤类营收高达11.25亿元,毛利率为74.92%,同比增长21.60%;而美容及其他类则暴涨40.48%%,达9.13亿元,毛利率则是各类别中最低,为71.51%。

而眼部类产品2024年毛利率最高为75.01%,营收激增60.78%至6.89亿元;洁肤类也达2.41亿元,同比增长8.75%。

结合上述内容来看,丸美生物与其他部分同行相比,在彩妆、护肤以及眼部、洁面等细分赛道均有渗透。

尤其是,丸美生物还表示,眼部类增长主要系主推大单品丸美胜肽小红笔眼霜翻倍增长所致,美容及其他类产品则得益于PL恋火超 40%增长。

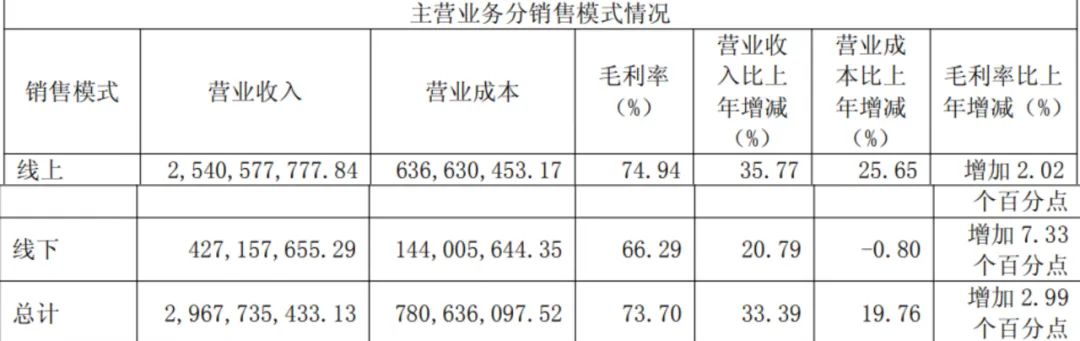

另外,随着2021年丸美生物加快渠道转型,并向线上扩张实行大单品策略,且线上线下分渠分品,至今已颇奏效。

财报显示,丸美生物2024年线上线下齐开花,其中线上营收为25.41亿元,同比增长35.77%;线下营收则上涨20.79%至4.27亿元,均得益于线上线下的多渠道、多品类及多品牌的联动。

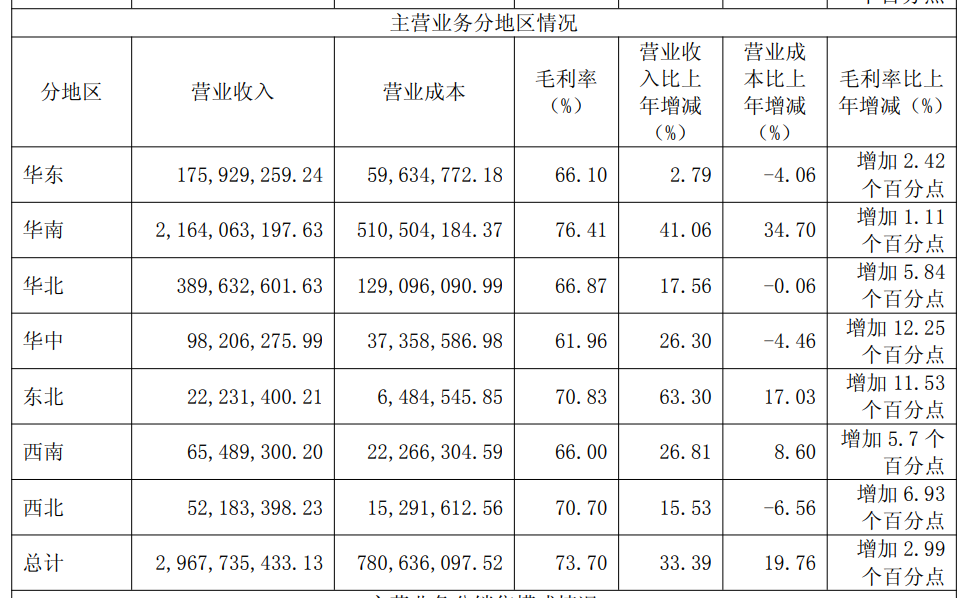

而从区域来看,丸美生物的销售集中地为华南地区,营收达21.64亿元,同比增涨41.06%;而东北地区是丸美生物增速最快的区域市场,去年增幅达63.30%至2223.14万元。

由此可见,作为国内领先上市的美妆企业,丸美生物经历了线下巅峰时期,又在电商崛起年代中经历了艰难转型,终于在2024年迎来多品牌及大单品的阶段性成功。

但现在可以乐观地宣布丸美成功穿越周期,迎来新一轮辉煌吗?做这样的论断可能还为期尚早。

丸美与头部差距在哪?

丸美与珀莱雅、上美等企业同时期诞生,都经历了从线下CS渠道向线上电商平台的迁移和转型,但今天它与另外两家相比,在营收以及品牌规模方面都已“掉队”。珀莱雅公司已成为首个国内百亿美妆企业,珀莱雅品牌也已破80亿,另一彩妆品牌彩棠达11.91亿。

而韩束母公司上美营收也已接近70亿,旗下韩束逼近60亿,还有newpage一页、红色小象和一叶子均是亿级品牌。

反观丸美生物,如今首次接近30亿,与上美、珀莱雅尚有数十亿差距要追赶。那么从财报来看丸美生物与头部企业的差距在哪里?

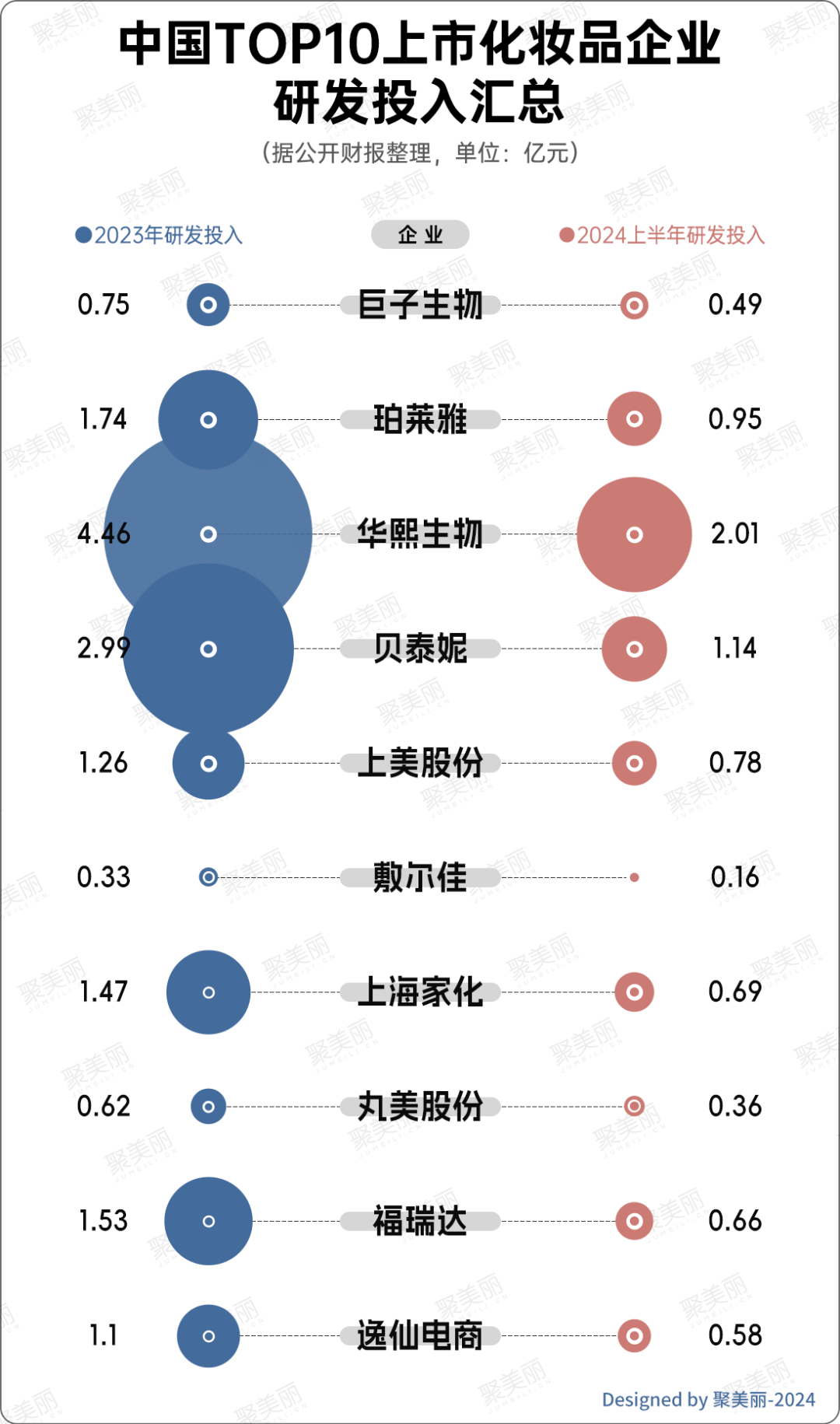

1.研发投入TOP10中倒数第二

财报显示,丸美生物2024年研发费用为0.74亿元,同比增长18.07%。

虽说,该研发费用较前几年有所上涨,但与其他国内上市美妆TOP10对比来看,丸美生物尚属于垫底生。

更不用说技术型企业华熙生物和巨子生物,两者2024年研发投入分别为4.66亿元和1.07亿元。珀莱雅去年也达2.10亿元,而上美股份也有1.80亿元。

反观,丸美生物2023年及2024年上半年对比中,研发投入均是TOP10企业中的倒数第二名。

2.胶原蛋白故事还能讲多久?

值得一提的是,丸美生物自去年12月更改为如今的名称,似有决心进一步构建中国科技美妆企业的主张,其产品如今围绕最主要的科学故事便是重组胶原蛋白。但这个更名背后,仍然是浓浓的追热点,换名自我包装的嫌疑。

国内重组胶原蛋白赛道竞争惨烈,前有巨子、锦波等成功上市,后有创健医疗、创尔生物等前赴后继。

但是,真正靠重组胶原蛋白故事孵化数亿级别美妆品牌的企业,仅有巨子生物旗下的可复美和可丽金。其中,丸美生物近年来利用重组胶原蛋白类品牌在市场上的空窗期,以该原料实现丸美品牌由眼霜向护肤大类进一步拓宽,但其做法更多延续营销打法,与其他选手的真正研发出身不同,丸美浅浅的研发投入,更多的像是为了把自己“装成很有技术的样子”。

随着重组胶原蛋白竞争的日益激烈,一度曾备受市场青睐的龙头企业创健医疗面临低谷期,其净利暴跌51%,也可窥见该原料竞争的难度只会越来越更高。

除此之外,丸美生物此前也因高管频繁流失,以及股权过于集中在孙怀庆家族等而遭到诟病。

回到此次财报,丸美生物虽然交出了一份“亮眼”的财报,却仍然没能打消市场对于其长期竞争力的疑虑。丸美,可能还需要对自己“更狠一点”。

本文转载自聚美丽(ID:jumeili-cn)已获授权,版权归聚美丽所有,未经许可不得翻译或转载。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)