Puig彩妆业务下滑,且近年整体营收增速持续放缓。

图片来源:pexels

国际美妆企业间的排位之争总是令人关注的。2024年第三财季,西班牙香水巨头Puig集团超越巴西美妆巨头Natura&Co,首次跻身国际美妆上市企业TOP10行列中。

时至国际美妆年报纷纷出炉之际,这一新晋TOP10企业是否守住了席位?

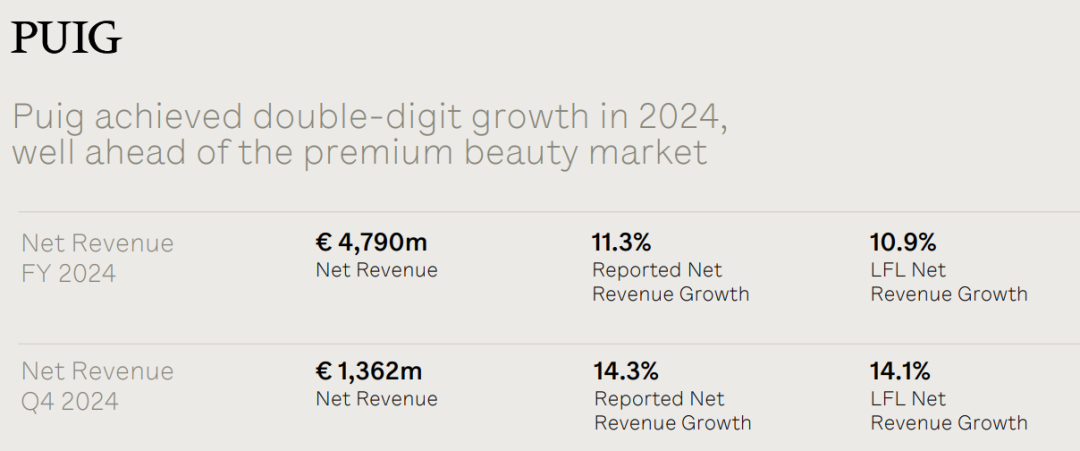

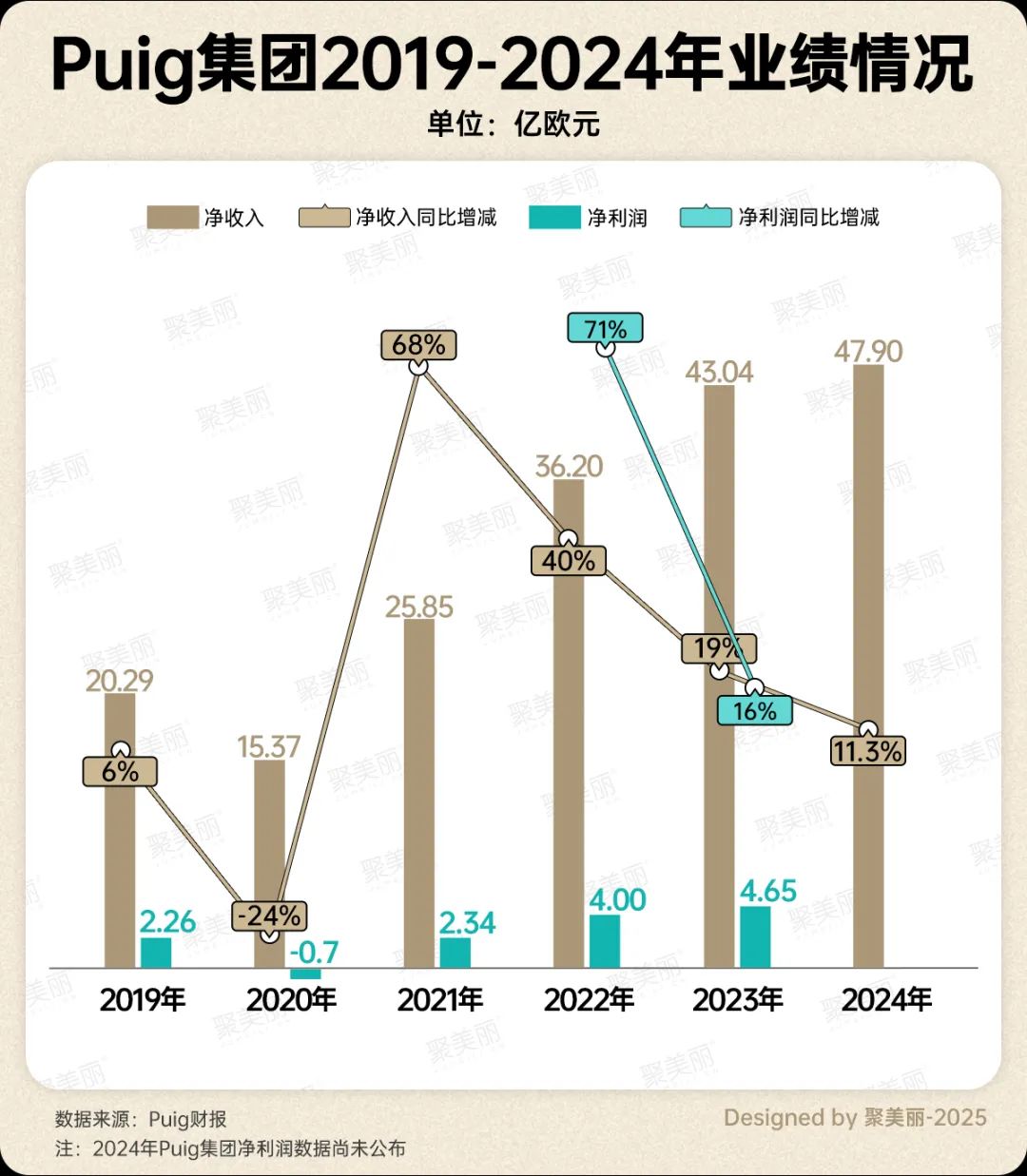

日前,Puig集团发布2024财年全年及第四季度的销售数据。数据显示,2024年,Puig集团净收入47.9亿欧元(约合人民币362.02亿元),按报告增长11.3%。

此外,本次财报中还有以下关键数据值得关注:

-

净收入按报告增长11.3%,已连续4年呈双位数增长;

-

香水与时尚业务仍为集团增长引擎,占总营收73%;

-

EMEA、美洲市场同比双位数增长,亚太地区营收在集团中排名继续垫底;

-

2024年前三季度,Puig集团与高德美营收数据咬得很紧,依据目前企业财报表现粗略估计,若第四季度高德美(尚未发布财报)增速超越Puig集团,未尝没有跌出国际美妆上市企业TOP10的可能。

TOP10守门员何以寸进?

先从国际美妆竞争格局来看,在聚美丽此前统计的国际美妆TOP10榜单中,欧莱雅、高露洁、宝洁、联合利华、雅诗兰黛的TOP5席位虽有流动,但相对稳定。

因此,以2024年三季度国际美妆TOP10榜单为基础,聚美丽统计了TOP6-TOP10席位国际美妆企业2024年度销售额排名情况,当然,由于目前国际美妆企业财报尚未完全公布(原TOP6拜尔斯道夫集团尚未发布财报),榜单情况或有变动,感兴趣的小伙伴可关注聚美丽后续报道。

回顾2024年三季报国际美妆TOP榜排名情况,TOP6-TOP10分别为拜尔斯道夫、LVMH、资生堂、科蒂、Puig集团。

将上述企业2024年化妆品相关财报数据进行汇总,剔除拜尔斯道夫、高德美暂未公布2024年财报对榜单的影响,上述企业的榜单顺序与三季报对比并无变化。

需要注意的是,Puig集团仍然处于TOP榜边缘位置,在未计入拜尔斯道夫、高德美业绩情况下,Puig集团大致可居于TOP9,而在三季报中位居第12的Kenvue科赴,则在当前的情况中位居第十。

按往常增速和往年聚美丽统计结果看,拜尔斯道夫与LVMH集团争座次,而在三季报中约以33亿元的差距败于Puig集团的高德美,与Puig集团营收差距并不算大,二者营收咬的很紧,倘若高德美在第四季度实现对Puig集团的反超,那么,Puig集团或将丧失TOP10席位,居于TOP11。

不过,Puig集团也未尝不能成功守卫榜单席位,在聚美丽此前统计的2023年前三季度-2024年前三季度TOP10榜单中,Puig集团排名均优于高德美,二者均在2024年成功上市,一个重压大热的香水赛道,一个发力功效护肤与医美领域,并受欧莱雅集团青睐,竞争结果如何,还留待二者最新财报出炉才可见分晓。

目前,可以先从Puig集团公布的2024财年全年及第四季度的销售数据中一窥二者竞争态势。

仅有彩妆业务呈现下滑

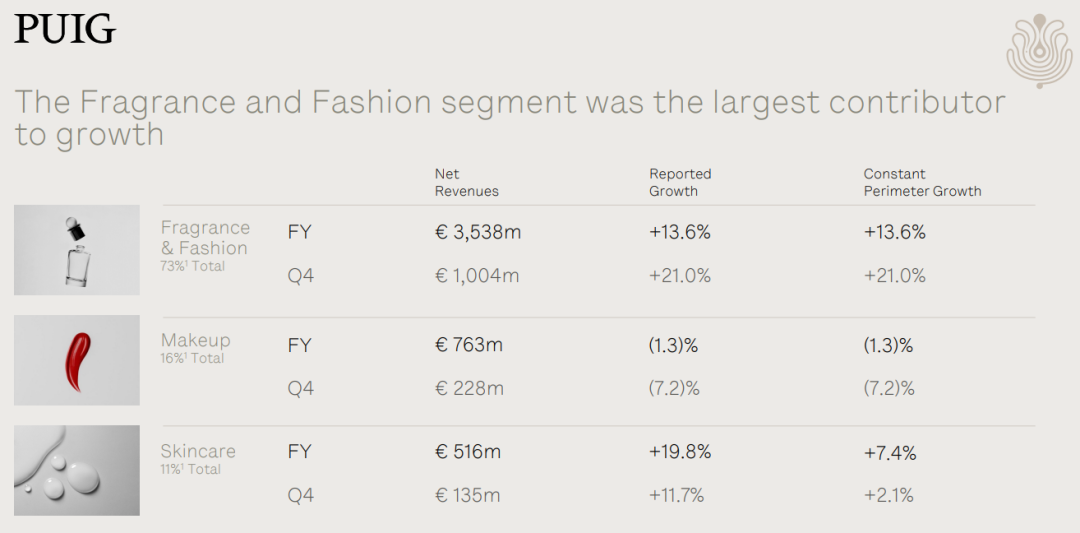

财报显示,Puig集团下设香水与时尚、彩妆及皮肤护理三大板块。其中,香水矩阵由奢侈品香水+小众沙龙香构成,后者包含Byredo、阿蒂仙之香、潘海利根等。

彩妆下滑,其他业务呈双位数增长

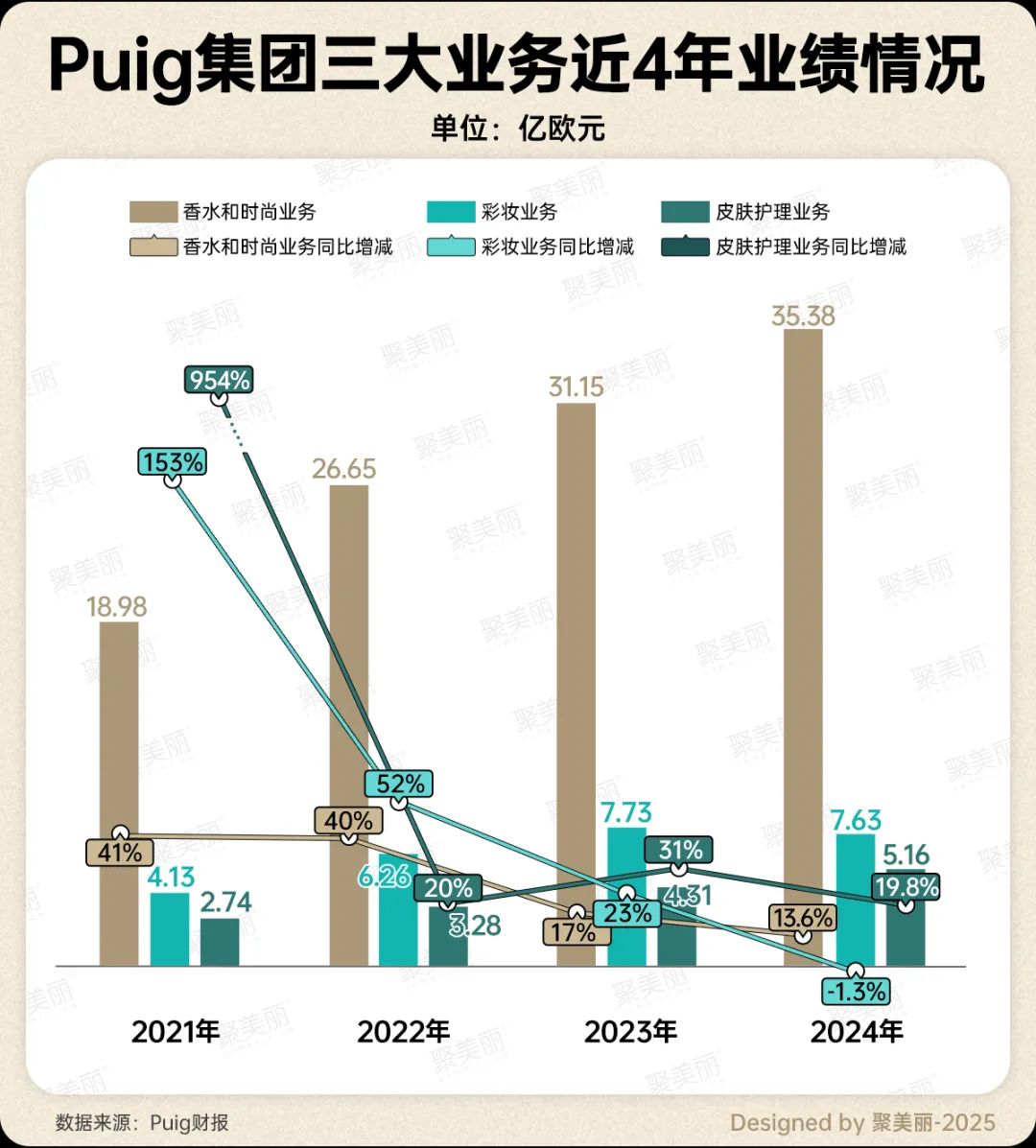

分部门来看,2024财年,香水与时尚业务贡献了集团总营收的73%,按报告增长13.6%至35.38亿欧元(约合人民币266.33亿元)。

财报指出,Jean Paul Gaultier作为Puig集团增长最快的品牌,首次进入香水排行榜TOP10,旗下明星产品Le Male预计将成为全球第3大男性香水之一。

此外,Good Girl Carolina Herrera全年表现不错,预计将继续保持全球第二大女性香水系列的地位,小众香水品牌保持增长势头,包括潘海利根、阿蒂仙之香和Dries Van Noten在内的香水品牌均实现两位数增长,Byredo的业绩增长也在持续加速。

皮肤护理部门则成Puig集团2024年增速最快部门,按报告汇率增长19.8%至5.16亿欧元(约合人民币38.86亿元),占集团总营收比重的11%。

报告特别指出,得益于Uriage Age Absolu Serum的成功推出以及Xemose系列的加速增长,皮肤医学美容品牌Uriage依泉实现了两位数的增长。

Puig集团表示,未来还会继续在该部门进行多元化,包括引入Dr. Barbara Sturm以加强Puig集团的超高端护肤产品矩阵。

相较于香水与时尚、皮肤护理部门实现的双位数增长,Puig集团彩妆部门成了拖后腿的存在,2024年净收入为7.63亿欧元(约合人民币57.44亿元),按报告和不变规模计算下滑1.3%。

财报显示,彩妆品类最大贡献品牌Charlotte Tilbury在该部门的表现与2023年持平,但Puig集团在财报中表示,尽管净收入增长放缓,但Charlotte Tilbury在英国保持了第1名的排名,并在美国全年彩妆品牌中排名第3,较2023年上升了两个位次。

不难看出,以香水为首要销售品类的Puig集团,近年来也在其他品类中寻找新的机会点。

结合Puig集团近4年三大业务表现,Puig集团从2021年彩妆、皮肤护理业务同比超三位数的高增长态势,近年来各项业务增速减慢,彩妆业务更是在今年下滑1.3%,为Puig集团近四年首次下滑。

可以肯定的是,这位2024年三季报的新晋国际美妆TOP10企业Puig集团,眼下及未来的发展仍然面临一定挑战。

亚太个位数增长,中国市场低迷

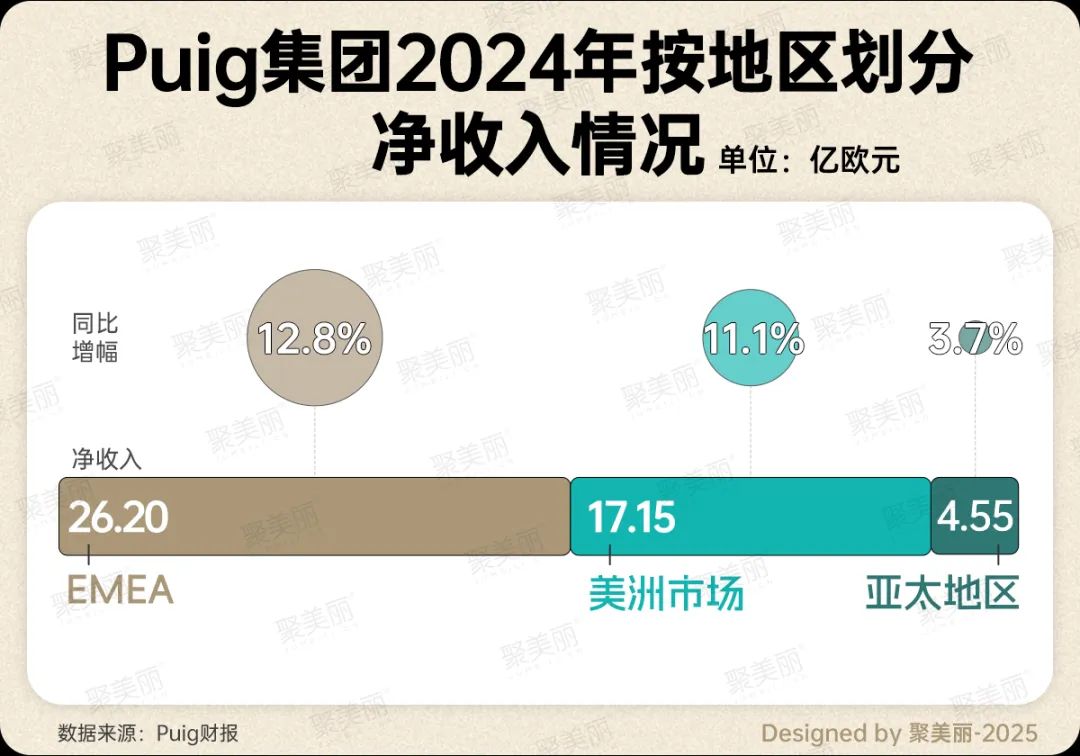

按地域划分来看,2024年,Puig集团在EMEA地区、美洲市场、亚太地区的净收入都实现了增长。

细分来看,EMEA地区是Puig集团的主要市场,2024年净收入占总净收入的55%,较三季报时的53%进一步扩大,为26.20亿欧元(约合人民币197.22亿元),同比增长12.8%。

美洲市场为Puig集团的第二大市场,2024年净收入占总净收入的36%,为17.15亿欧元(约合人民币133.61亿元),同比增长11.1%,与2023年同期相比,按不变汇率计算增长了9.5%。

Puig集团表示,得益于北美香水业务的持续强劲势头,美洲地区在第四季度表现不错,销售额增长18.1%,按不变汇率计算为16.1%。

与前两者一样,亚太地区同样实现了3.7%的增长,在2024年净收入中占10%,2024年净收入共计4.55亿欧元(约合人民币34.25亿元)。

Puig集团在财报中特别指出,亚太地区整体表现出色,尽管中国业务持续低迷,但受益于在韩国,日本和印度新成立的子公司,仍然保持个位数增长。

结合Puig集团近年来的发展情况来看,净收入方面,2020年-2024年,Puig集团净收入保持着持续增长,从2020年的10亿欧元级(约合人民币75亿元)增长到2024年的近50亿欧元级(约合人民币376亿元),五年业绩翻了近三倍。

但从增速上看,2021年开始,Puig集团增速逐年放缓,从68%下滑至2024年的11.3%。

净利润方面,从目前公布的销售数据中未能获悉2024年净利润情况,但与净收入一样,从2020年开始,Puig集团净利润逐年增长,增长幅度同样呈放缓之势。

业绩放缓背后,Puig集团面临的不只是经济下行的挑战,还有近年来嗅觉经济热度升温带来的同行竞争的挑战。

香水巨头抓稳香水红利?

先从Puig集团自身说起,香水品类一直都是其竞争的主战场,这一点,2024年Puig集团香水品类营收占比占集团总营收的73%中便能窥见。

目前,Puig集团旗下香水品牌有潘海利根PENHALIGON'S、阿蒂仙之香L'Artisan Parfumeur、Byredo等十余个。

值得一提的是,去年年底,Puig集团宣布将于2031年全面收购CT品牌,2024年上半年,Puig集团完成了对CT品牌的定位升级,推出了首个香水系列,进一步扩大集团香水品牌矩阵。

就Puig集团专精的香水赛道本身来看,据Euromonitor数据显示,2024年全球香水香氛市场规模预计将在570亿美元至610亿美元(约合人民币4164亿元至4456亿元)之间,到2027年将超过792.96亿美元(约合人民币5793.21亿元)。

而有市场,就会有竞争。近年来,国际美妆企业对于香水品牌的投资、收购案例不胜枚举。

譬如,从欧莱雅集团来看,2025年2月6日,欧莱雅集团在其最新发布的2024年第四季度及全年财报中表示“已收购高级香水品牌Amouage的少数股权,成为其长期股东”。

有外媒报道称,2024年Amouage零售额超过2.6亿美元(约合人民币19亿元),同比增长30%,增速几乎是全球香水市场的2.5倍。过去四年,Amouage的销售额每年增长超过20%,在三年内实现业务翻倍。

此外,资生堂集团在2024年获得意大利奢侈时尚品牌Max Mara全球独家授权许可,负责其香水产品的开发、生产、推广和分销;2024年11月,联合利华宣布投资1亿欧元(约合人民币7.54亿元)建立联合利华香水之家,以提高内部数字化香水设计和创作能力,进一步加码香水市场。

国际巨头纷纷加注香水的背后,与香水品类近年来不错的业绩表现挂钩。

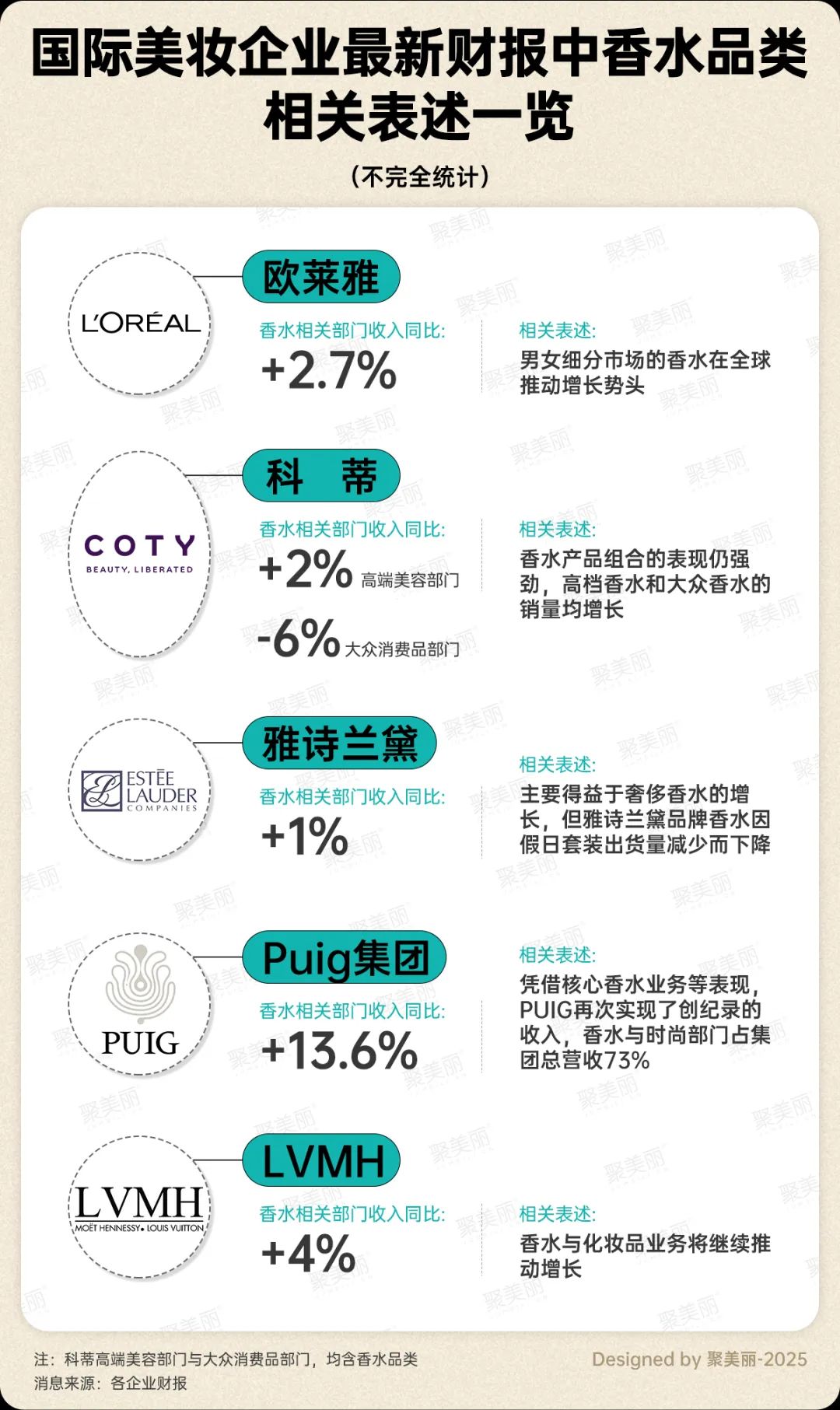

根据部分国际美妆集团涵盖香水品类的部门最新业绩表现来看,除科蒂大众消费品部门业绩下滑6%外,其余均为增长。

值得注意的是,科蒂大众消费部门的下滑与香水品类无关。科蒂在最新财报中透露,大众香水品类在2025财年第二季度以中等个位数百分比增长。

其表示:“大众香水品类的业绩表现再次证实,消费者在各种价位的消费习惯中继续优先考虑香水。未来,科蒂将继续优先扩大其大众香水产品,以加强其地位并在这一不断增长的类别中获得更多市场份额。”

此外,2024年“巨亏40亿”的雅诗兰黛,以品类划分,彩妆、皮肤护理、头皮护理业务齐降,香水业务净销售额却实现了微增1%。

回到Puig集团来看,关于2024年集团香水业务的表现,如前文所述,Marc Puig已给予了充分的肯定,但从Puig集团近年来的财务业绩中也可窥见,香水品类增速放缓的不争事实,这也代表着,作为国际美妆上市企业,靠单品类获取业绩增长的方式始终具有局限性。

Marc Puig表示:“目前集团也在持续发展彩妆和护肤品部门,包括收购护肤品牌Dr.Barbara Sturm等。”

而至于香水巨头Puig集团能否凭借集团香水品类营收73%的高占比,稳住国际美妆上市企业TOP10席位,还需等待拜尔斯道夫、高德美等国际美妆企业财报的进一步发布。

本文转载自聚美丽(ID:jumeili-cn),已获授权,版权归聚美丽所有,未经许可不得翻译或转载。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)