餐饮的“弹跳台”在哪?

疫情期间,“憋馋了”的消费者只能从外卖渠道寻得慰藉。疫情逐渐褪去,哪些细分品类最能治愈消费者受伤的心?乘着消费复苏的春风,餐饮的“弹跳台”在哪?

休闲餐饮

“网红”品类增量显著,高客单价茶饮、低客单价咖啡有望“弯道超车”

疫情中,不论是线上营销或是外卖销售,消费者对休闲餐饮一直保持较高的关注度,疫后,休闲餐饮的网红属性将继续激发消费者的“打卡冲动”,促发一轮“补偿性消费”。

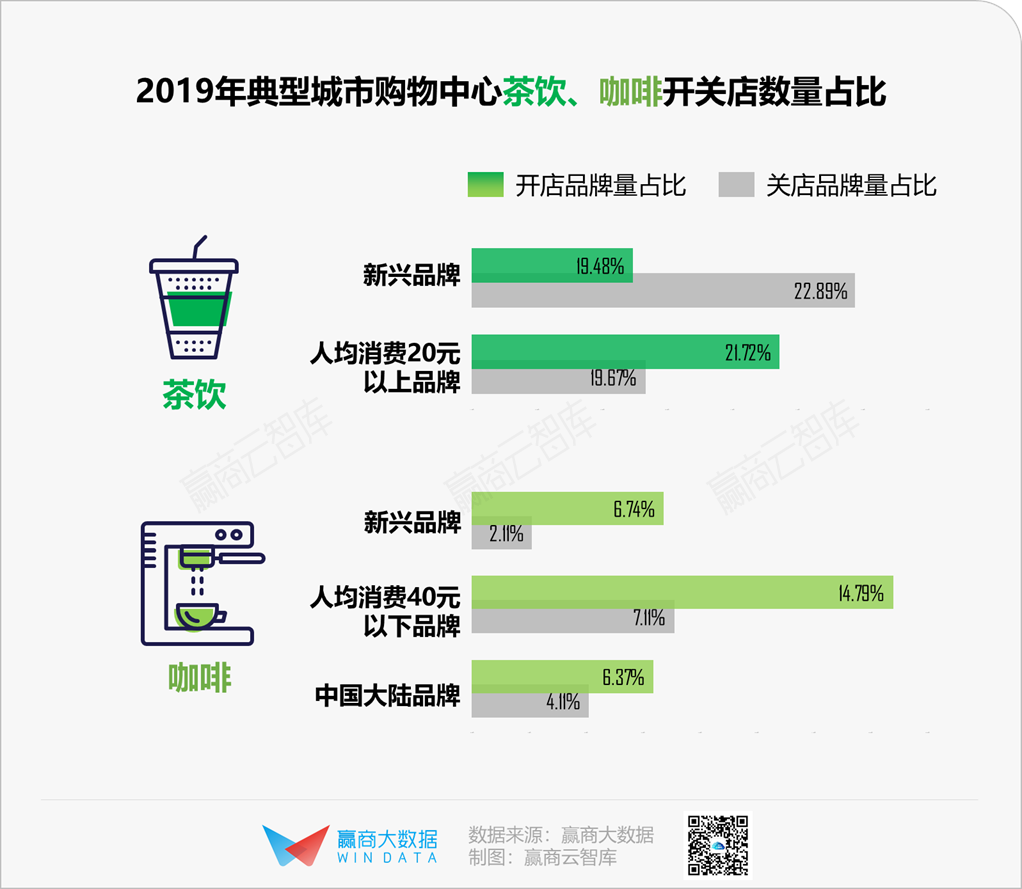

茶饮、咖啡、烘焙甜品、休闲小食的关店品牌量占比均高于开店占比,休闲餐饮属于非刚需型业态,且对区域消费能力有一定的要求,随着市场饱和度越来越高,业态赛道正在收窄。

红海竞争另一方面也倒逼了品牌不断升格“求生”,拼跨界、拼颜值、拼营销,成为休闲餐饮不停上演的角逐戏码。4个细分业态中,具有“网红”标签的品牌,开店品牌量占比均大幅度高于关店占比,网红店仍然是业态成长的内核动力。

当中,最为火热的茶饮、咖啡赛道,又各自走出不一样的路子。

过去一年,茶饮的新兴品牌出现下行趋势,显示行业集中度正不断提高;同时,在头部品牌的引领下,茶饮领域的行业标准和消费素质进一步提升,数据显示,人均消费20元以上的品牌,开店品牌量占比高于关店占比2.06%。

对于一些已建立起品位调性的品牌,消费者更愿意为此付出对等的溢价;如最近因“涨价风波”被推上热搜的【喜茶】,其在大众点评上的11个评论高频词中,“产品价格”是被提及次数最少的特征。

咖啡新兴品牌增量显著,中国咖啡市场年消费增长率达到15%,吸引众多新品牌入局;当中,中国大陆品牌、人均消费在40元以下的品牌增长力突出。目前,咖啡消费在国内仍处于上升阶段,消费主力为90后,该群体更乐于尝试新品牌,更关注咖啡的品质、价格、便利性等要素。

以百胜为例的餐饮巨头,2018年亦推出了定位年轻人的咖啡潮牌【COFFii&JOY】,将手冲精品咖啡“快时尚化”,定价在30元左右,截止2019年二季度,在全国8城已开设26家门店。

社交型餐饮

川式火锅“品质化”,广式/港式火锅“上热搜”

疫情在短期内压抑了社交型餐饮的消费,但中长期看,社交需求并不会因此而削弱,反而会出现“报复性增长”,这在疫情期间淘宝直播吸引200万人在线点菜“云涮”火锅的火爆程度中可见一斑。

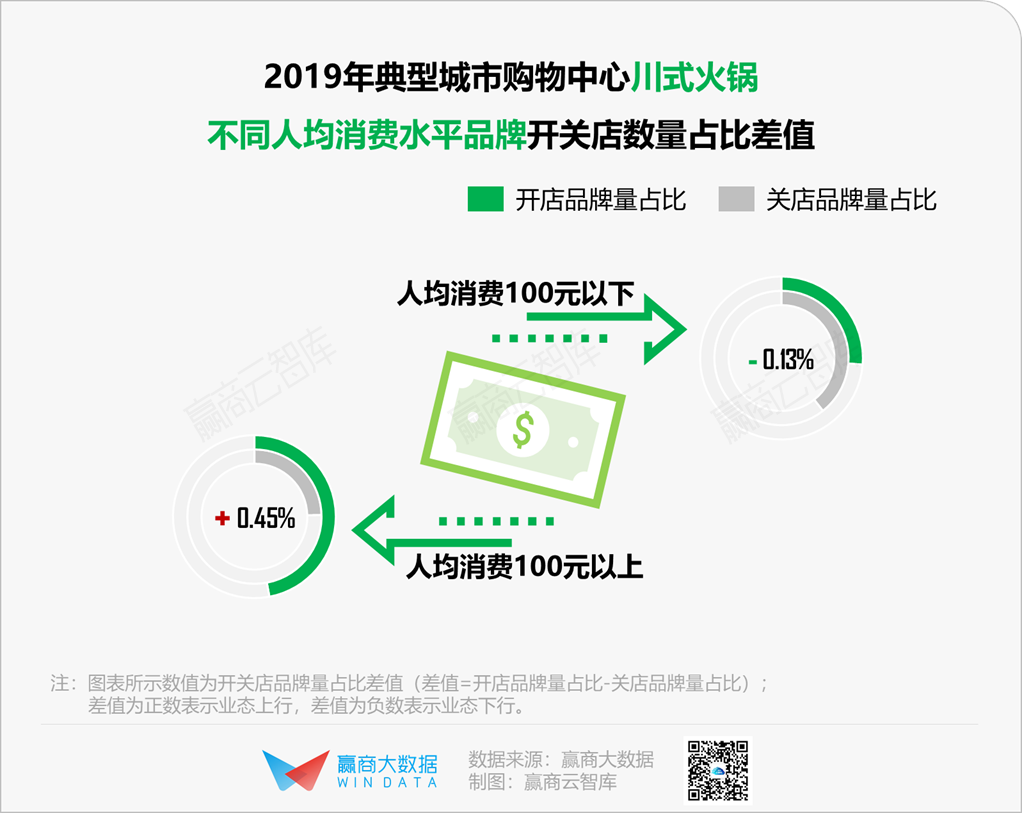

从2019年开关店数据上看,川式火锅、特色火锅、粤式火锅、烧烤上行明显;火锅衍生品总体业态下行,但新兴品牌的开店量占比大幅高于关店量占比,主要得益于串串品类的增长。

其中,川式火锅正在往品质化进阶,增长通道集中在人均消费100元以上的品牌。如不断进行产品升级,推出高于业界标准“双A”级毛肚的【巴奴毛肚火锅】致力于让吃火锅变成一件高级、富有仪式感的事,并在北京、上海等地定位精致客户,拉升客单价;又如提出“极致性价比”概念的【大龙燚】从产品质量、摆盘呈现到服务等体验,匹配较高的价格,增加疫后的议价空间。

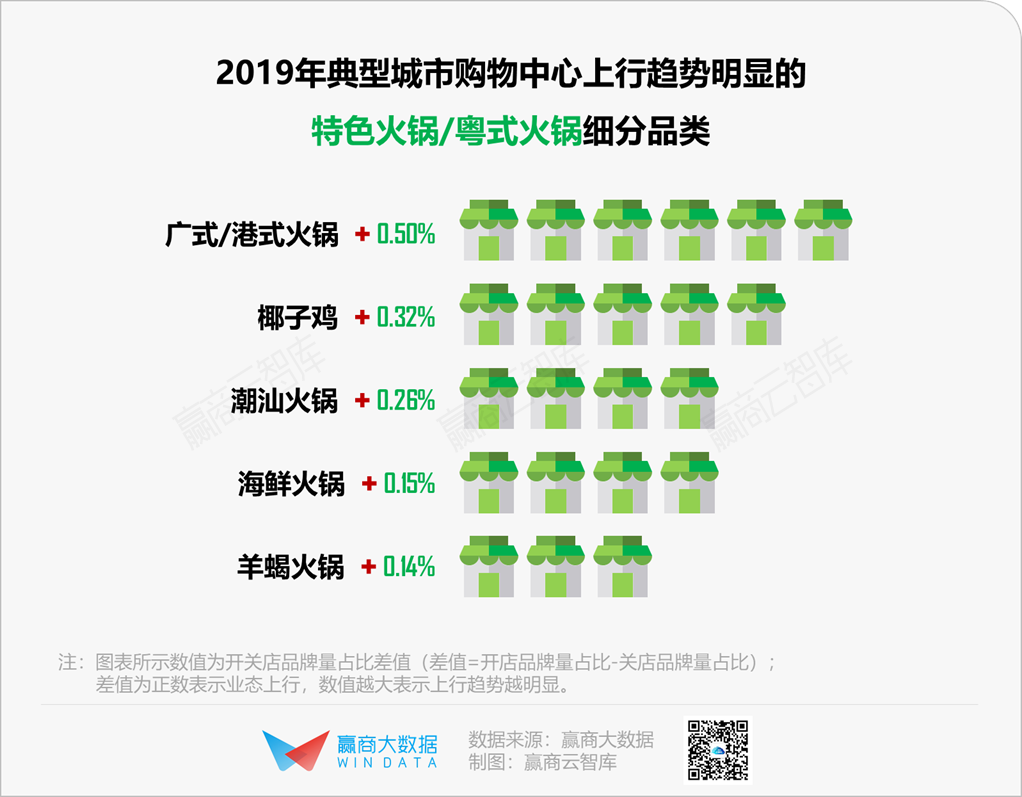

特色火锅、粤式火锅的增长势头尤为明显。过去一统南北的川味火锅、重味锅物逐渐饱和,主打养生汤底、凸显食材本质的火锅新门派进入“增量时代”。

特色火锅、粤式火锅中,广式/港式火锅品类发展最快,以猪肚鸡为代表的广式“煲汤类”火锅,花胶鸡为代表的港式轻奢系火锅,继潮汕火锅之后,在全国地区不断渗透;如【那都不是锅港式打边炉】将香港风味带到内地,凭借 “金汤”锅底占据大众点评上海火锅热门榜。

正餐

高客单价精致日料走俏,徽、闽、粤、鲁四大菜系势能强劲

疫情期间,正餐在外卖渠道中仍保持较强的存在感,但正餐的服务性和仪式感,是外卖消费场景所缺失的,随着堂食逐渐恢复,正餐将吸引一批重视服务体验的消费者回归。

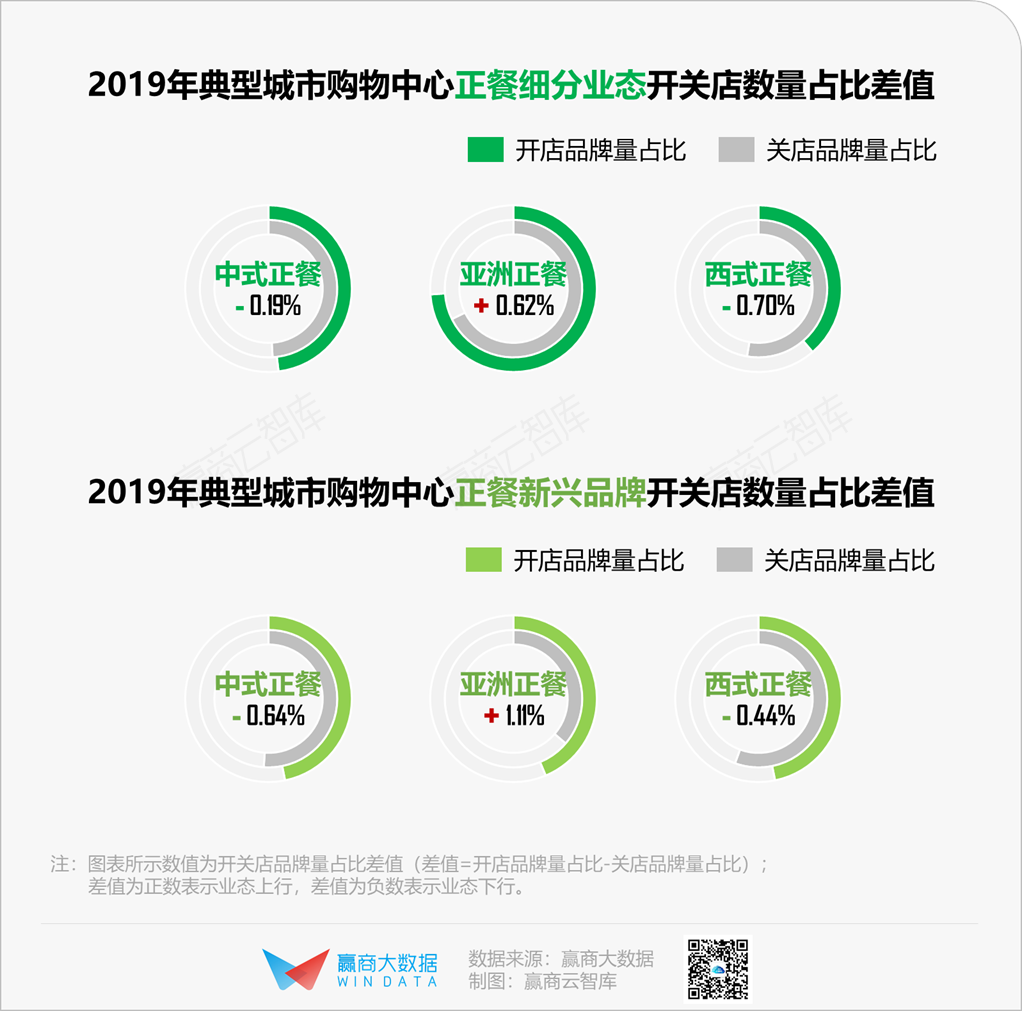

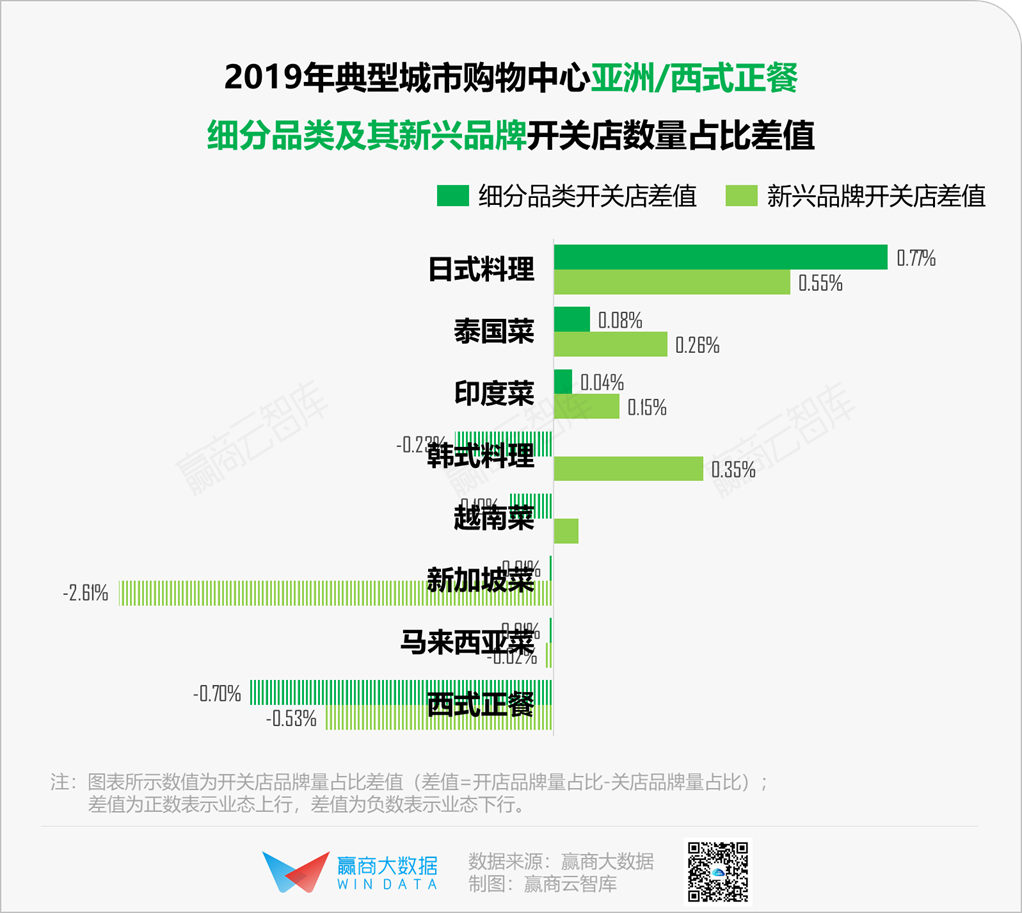

整体来看,日韩料理、东南亚菜系为主的亚洲异国正餐发展向好,业态开店品牌量占比高于关店品牌量占比0.62%;新兴品牌提速入市,开关店占比差值达到1.11%。西式正餐下行明显,近年来业态更迭不断加快。

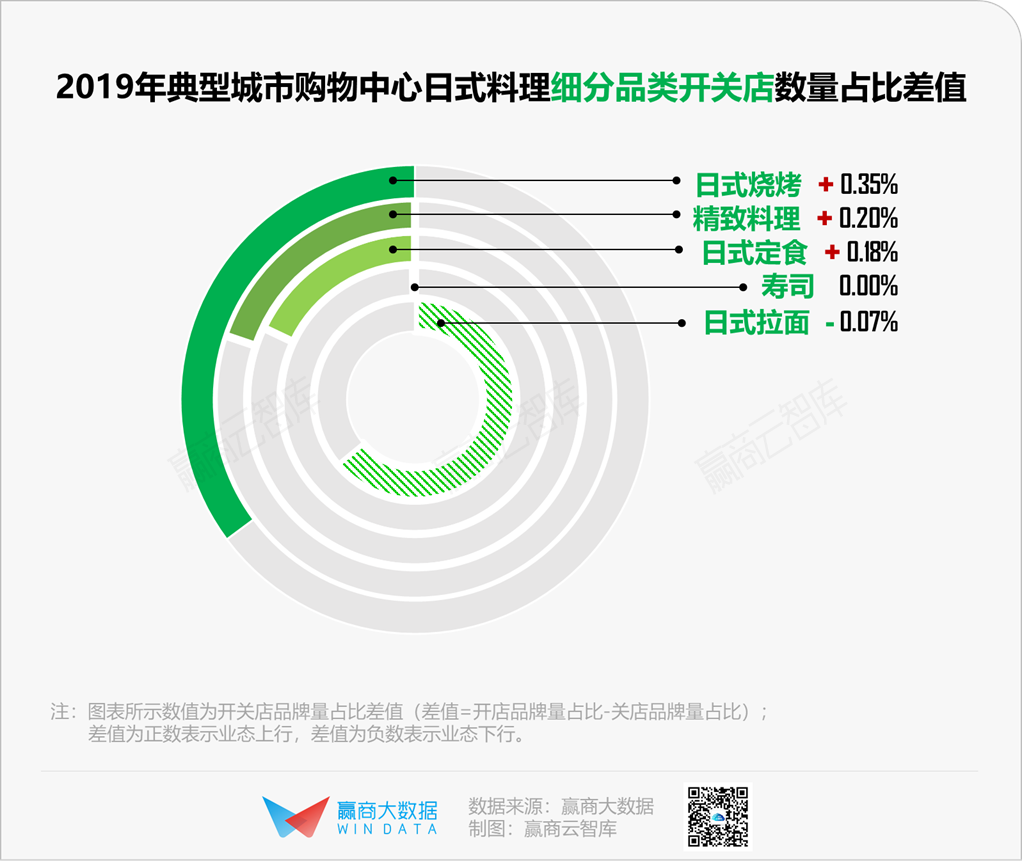

亚洲/西式正餐细分品类上看,日料的增量最为明显。近年,国内日料产业年增长幅度达到20%以上,其精致健康的理念契合新中产消费特质,一线城市成熟品牌开始连锁布局,二三线城市也有不小增量。数据显示,人均消费较高(100元以上)的日式烧烤、精致料理开店比例大幅上扬,简单、经济的定食门店数量不多,但增速较快,寿司、拉面等品类门店量有所下降。

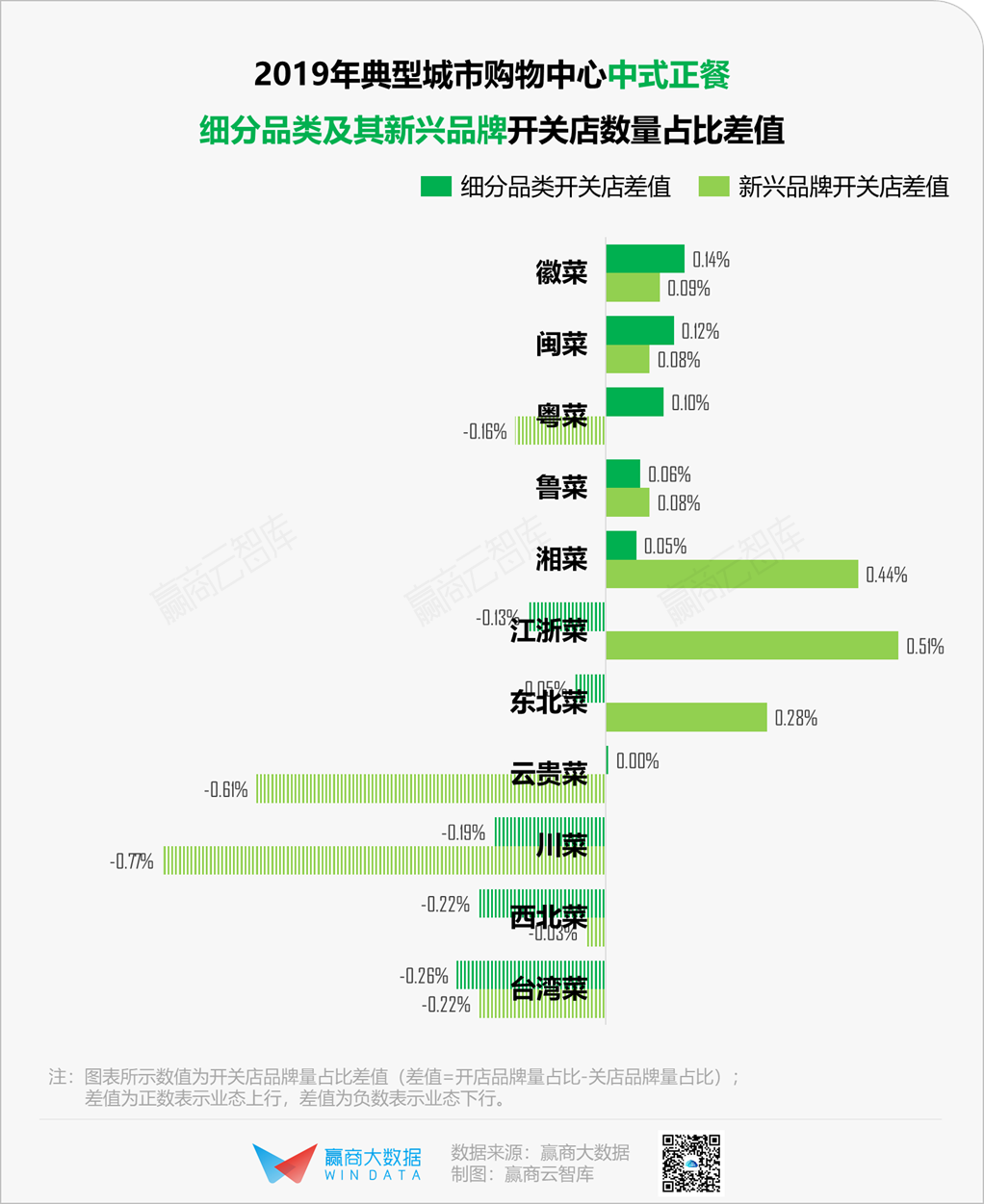

中式正餐方面,徽、闽、粤、鲁4大菜系业态发展蓬勃;台湾、西北、四川菜系下行明显。

湘菜、东北菜、江浙菜新兴品牌势头强劲,显示行业集中度不高,新品牌进入机会较大。湘菜单品爆发正当时,主打辣椒炒肉的【费大厨】、【辣椒树】,以剁椒鱼头作为核心菜品的【千稻剁椒大鱼头】都是近年热门的新晋品牌。

此外,江浙菜也冒现更多主打精致菜品和高颜值场景的品牌,如2019年落户上海LCM置汇旭辉广场的【稻·道厨房】优选金华当地食材,产地直送的东海鱼鲜;以及还原南宋杭帮菜的【乾塘·古杭菜】在室内设计中注入梅瓶、洞窗、蒲扇等宋代美学元素。

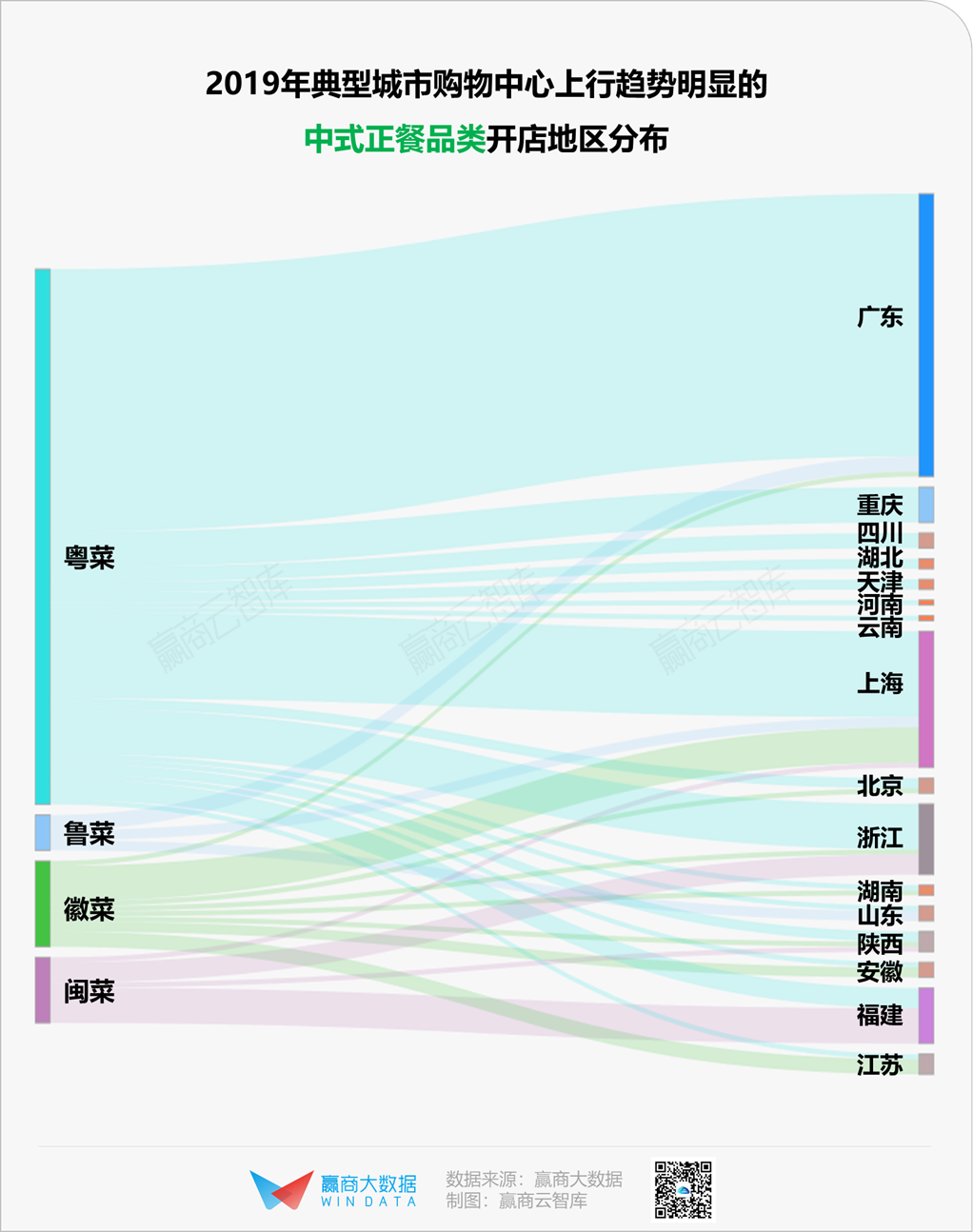

发展向好的徽、闽、粤、鲁传统地方菜系皆表现出异地拓展的态势:市场份额较大的粤菜,在全国各地,特别是华东、西南地区开店较多,徽菜主要集中在江浙地区,鲁菜在广东、上海较受欢迎。

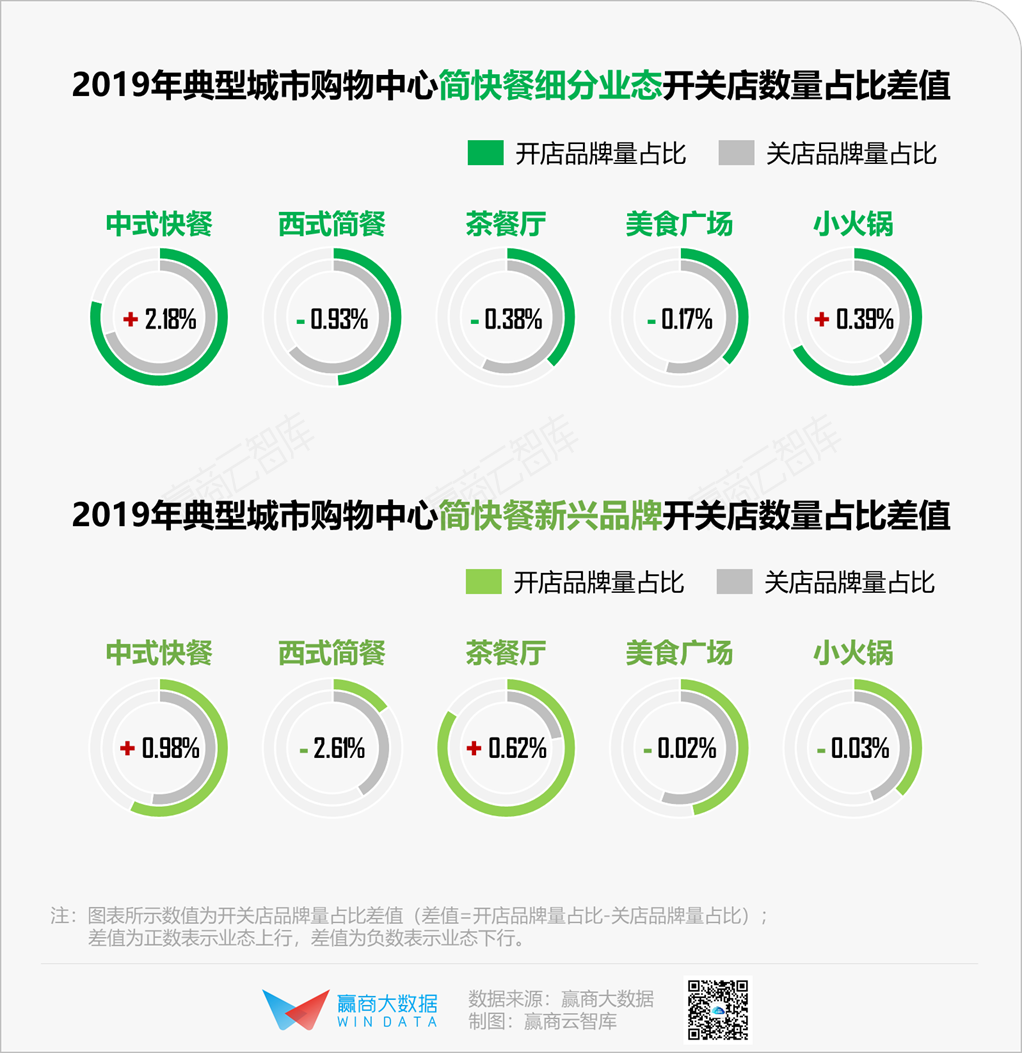

简快餐

特色小吃成“爆款”;茶餐厅新势力抢眼

当“不确定”成为2020年新常态,“刚性需求”重新获得市场重视,“管饱”、便捷的简快餐品类未来可期,凭借着较高的标准化程度,简快餐在零售化转型上显得更为灵活;疫后,简快餐消费亦有望大幅上升,微信支付大数据显示,武汉“重启”后,快餐消费增幅达349%。

从2019年开关店数据上看,中式快餐的增长态势最为明显,连海底捞也攻入快餐赛道,旗下新品牌【十八汆】采用“全自动“、”一分钟“出餐模式,简约装修,菜品成品化,将成本降到最低、性价比放到最大,同时亦打磨出一套餐饮零售化的新模式。

中式快餐的经营类别中,主打地方小吃的品牌发展较快,以西北、长沙风味为主,如【剪花娘子陕西面馆】、【万利记老长沙小吃社】、【西北杂粮筐】。

有“快餐火锅”之称的小火锅业态,开店量占比高出关店占比0.39%,发展上行;随着卫生观念的普及,小火锅在疫情发生前就受到市场青睐,其具有自助、分食的特点,又保留了火锅热闹的就餐氛围。

茶餐厅新兴品牌量呈上升趋势,新入局品牌更善于通过年轻化设计、IP形象注入、餐品精致化创新,与年轻人建立文化连接。如【蔡澜港式点心专门店】以“蔡澜”漫画形象加持,推出贴合年轻口味的原创点心;【敏华冰厅】将《食神》电影中的“黯然销魂饭”做成菜式,成为到店必点的爆品。

健康类餐饮

“吃草养生”叫好不叫座

当健康成为全民“抗疫”的关注中心,健康食品依然叫好不叫座,无论从大众点评外卖数据还是淘宝榜单来看,高糖、高盐、高油脂食品仍是“解压消愁”的主流消费,而主打健康的餐品无一上榜。

从2019年购物中心餐饮开关店数据上看,沙拉、轻餐、素食餐厅、果汁4个主打健康餐食的品类均录得不同程度的收缩。然而,根据美团外卖数据,2018年9月到2019年9月,轻食类商家同比上涨了58%,轻食类订单量同比上涨98%,显示健康轻食仍是消费大趋势,但在购物中心渠道拓展并不明显。

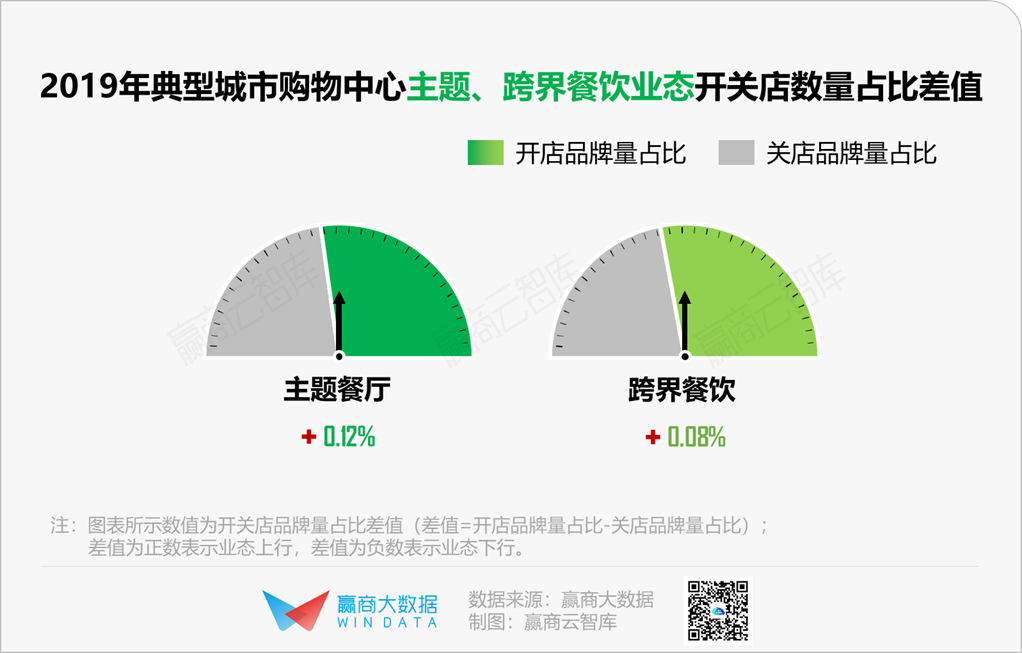

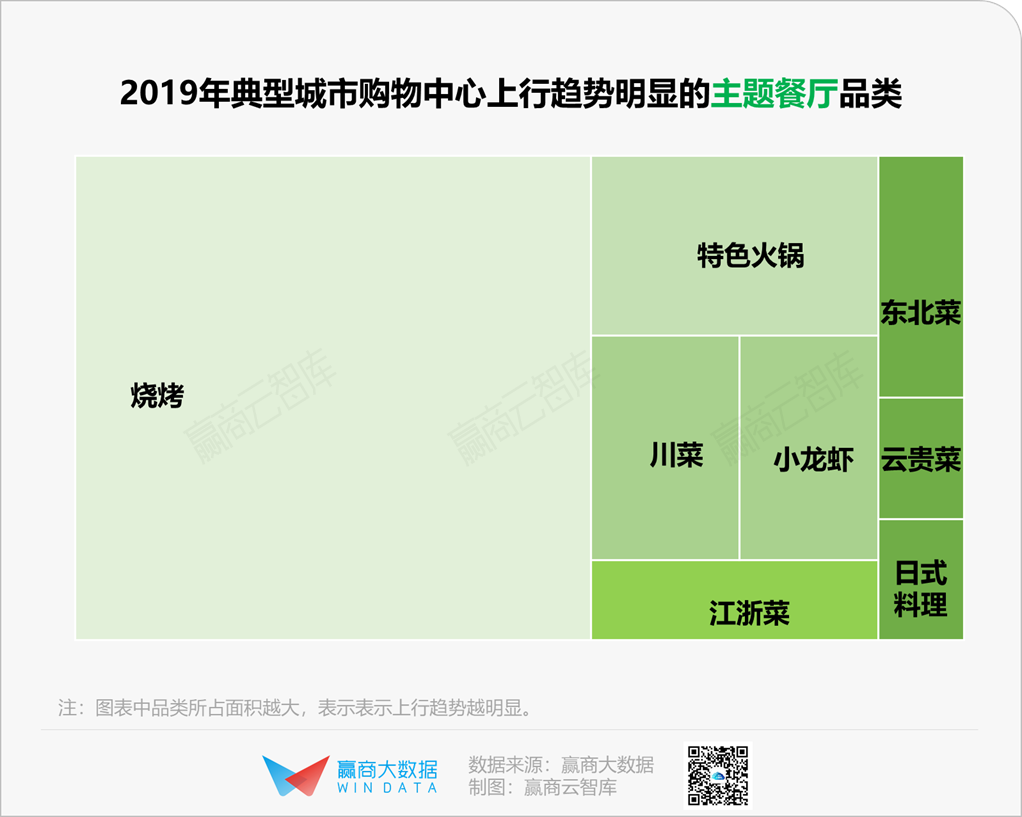

主题餐饮

烧烤、火锅、小龙虾延伸出更多新元素

对于主打IP主题和场景消费的餐饮类别,菜品的消费更加无法从就餐仪式、空间设计、视觉包装等一系列沉浸体验中剥离,疫后着重于场景体验的“补偿性消费”可期。

主题餐厅、跨界餐厅的开店品牌量占比分别高于关店占比0.12%、0.08%,皆展现出良好发展态势。

主题餐饮主要集中在烧烤、火锅、小龙虾等高增长的社交型餐饮品类,为了在同质的洪流中增强辨识度,品牌纷纷策划另类主题,并结合话题营销在社交媒体上传播、增粉,抢夺品牌的市场占有率。如【食久记】以二次元主题圈粉,场景、餐品、活动皆围绕原创漫画IP打造。

另一方面,2019年业态加速更迭并明显下行的中餐品类,如川菜、江浙菜、东北菜、云贵菜,亦着力于透过主题创新,在红海中稳守地位。如【桂满陇】2019年开出以艺术、穿越为主题的概念店,复刻南宋江南水乡、引入立体纸雕,在消费者和品牌之间建立文化仪式感。

餐饮细分业态的上行通道每年、每季都在频繁切换,偶遇“黑天鹅”的2020年,赛道更加错综复杂。从过去一年的发展轨迹,我们看到了休闲餐饮的“网红号召力”,以及茶饮咖啡在不同价格区间的增量机会;新一代的火锅社交,将在“原汁原味”和高端品质化上做文章;以日料为代表的亚洲异国餐饮将持续走红;未来,餐饮竞争更加讲求主题性和体验性,对于购物中心,轻食/素食类餐饮在疫后的“健康风口”之上,还应保持理性态度。

本文转载自赢商云智库(ID:sydcxy2014),已获授权,版权归赢商云智库所有,未经许可不得转载或翻译。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)