速冻食品能否颠覆中国人的饮食消费习惯?在国内的发展空间还有多大?

本文转自:国泰君安证券研究(ID: gtjaresearch)

原作者:国泰君安食品饮料团队

已获作者有条件授权

曾经火遍大江南北的《舌尖上的中国》,第一集的主题是”自然的馈赠“。在节目中,我们可以清楚地感受到,在美食这件事上,中华民族对”新鲜“有着怎样的执著。

因此当速冻食品进入中国后,长期被消费者打上”不够新鲜”以及“没时间做饭的无奈之举”等标签,也就不足为怪了。

但实际上,凭借着先进的极速冷冻技术和发达的冷链物流,在日本和美国,速冻食品早就已经甩掉了这两顶帽子,成为民众喜闻乐见的食品品类之一。

而在此次疫情之下,速冻鱼丸、速冻鱼豆腐、速冻水饺、速冻手抓饼等食品,凭借其“超长待机”的特性成功出圈,在商超抢购名单中占据了一席之地。

据电商大数据服务机构ECdataway数据显示,今年1月24日到2月20日期间,天猫平台上的海鲜丸类总销量同比增1675%,水饺、馄炖类总销量同比增78%,即食火锅总销量同比增144%,肉制品总销量同比增264%。

事实上,嗅觉灵敏的资本市场早已对国内速冻食品行业中为数不多的上市企业青睐有加。

如安井食品和三全食品,一路都在稳稳地创新高,即使是在今年不利的市场环境下,也一样表现出色。

那么,从火锅配角到商场明星,速冻食品能否颠覆中国人的饮食消费习惯?借鉴发达国家的消费经验和路径,速冻食品在国内的发展空间还有多大?

国泰君安食品饮料团队前期发布的速冻食品行业深度报告,带我们走进这个小众却越来越重要的细分领域。

从火锅配角到飞驰人生

国人对美食的定义中,新鲜是十分重要的一环。而提到速冻食品,国内的不少消费者还停留在”不新鲜、不健康“的认知上。

也正因为此,在2017年,我国人均速冻食品消费量仅为10KG,同年美国这一数字为80KG,欧洲为40KG,日本为20KG。

不过实际上,我们日常在超市买到的速冻食品,并不是直接把常温的食品扔到冷冻室保存的食物(比如家庭版速冻饺子),而是通过一种特殊的速冻工艺,将新鲜的食品快速降温到零下35度左右,然后在零下18度左右的条件冷藏,通过冷链物流进入市场。

由于速冻时降温速度很快,所以食物内部形成的冰晶很小,所以不但不会使食物细胞破裂,而且还能最大限度地保留食物的原汁原味。

更重要的是,低温环境下,细菌无法繁殖,消费者使用其实更加健康安全。

速冻技术最早出现在美国,但将其发扬光大的是我们的邻国日本。

在日本超市,你可以购买到各式各样的冷冻马铃薯肉饼、中式烧麦、速冻水果以及海鲜产品。

而在过去很长一段时间里,由于受到偏见待遇,速冻食品在国内的发展一直比较缓慢。直到各式火锅连锁店的横空出世,才迎来了不一样的飞驰人生。

2000年以后,以呷哺呷哺、海底捞为代表的火锅连锁,迅速占领了各大城市的大街小巷,暴力收割年轻人的外食市场。

跟着火锅店一起走上快车道的,还有它背后的供应链兄弟们——冷冻食材和火锅底料。

*在《“沸腾”海底捞和它的产业链帝国》中,我们曾经对海底捞的供应链企业——颐海国际、蜀海集团和安井食品做了全景式分析。

在海底捞打造出极为成功的供应链体系之后,众多新式快餐连锁也加入到集中采购的行列中来——西贝莜面、九毛九、永和大王......这些餐饮企业无一不在加速上游食材供应商的规模化发展。

我们认为,餐饮行业连锁化和标准化的趋势,有望带动上游格局出现若干家大型供应商公司。而速冻行业,将成为最为受益的子行业之一。

速冻食品:一个附加值较低的行业

速冻企业并非没有硬伤。

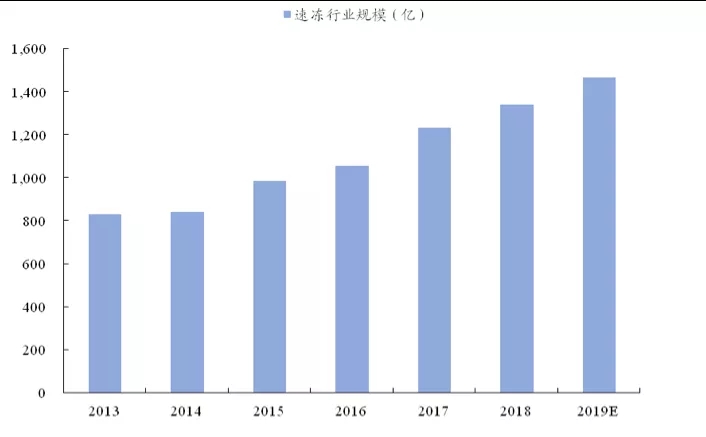

截至2019年,中国速冻市场规模为1467亿元,在过去六年中,行业年复合增长率在10%,但格局仍然分散。

在2C端,行业CR3的集中度仅为31%。其中三全食品在2018年巩固了行业领先地位,占到市场销售额的15%份额,思念食品、通用磨坊的旗下品牌湾仔码头均占8%。

2B端的情况实际上更加分散,尤其长尾小B客户非常分散,更多是区域性的作坊企业覆盖。虽然安井凭借其特色的速冻火锅料制品,在这个行业里份额稳步增长,但行业集中度仍有待提升。

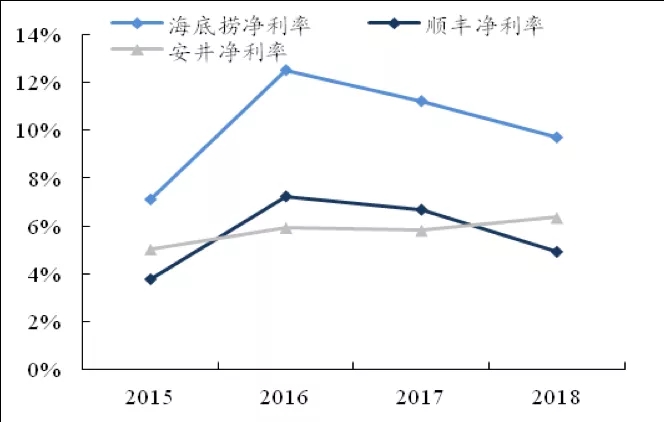

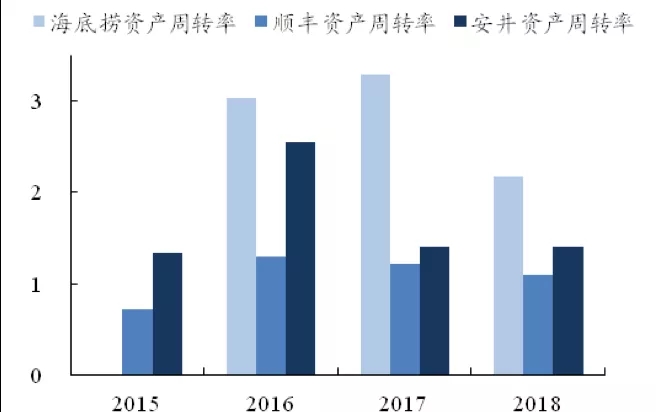

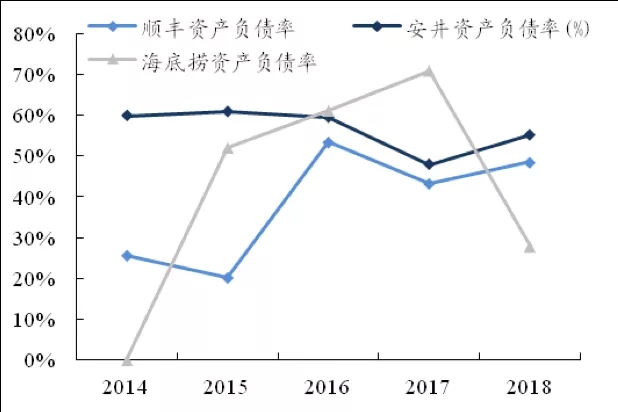

如果我们把火锅产业链的上游企业(安井食品)、中游运输(顺丰控股)和下游餐饮企业(海底捞)放在一起做比较,就会发现速冻行业的一个明显特点,也是长期以来备受投资者诟病的问题——行业附加值偏低。

1、速冻行业的ROE回报不如下游餐饮企业。

依靠较好的管理水平,安井和顺丰都有双位数以上的ROE回报,但下游海底捞的ROE超出了前两者的一倍有余,达到了34%,显示出下游餐饮企业的盈利能力更强。

ROE的差距来源之一,在于净利率水平差距。从净利率水平来看,海底捞的净利率水平明显高于顺丰与安井,这得益于下游连锁餐饮企业较高的品牌溢价。

2、速冻行业是典型的重资产行业:资产周转率低,经营杠杆高。

产业链中上游的扩张更依赖于资产负债表的扩张,需要更高的经营杠杆,必须保持较高的资产负债水平。而下游餐饮企业的现金流结构更好,资产负债表的扩张弹性较大。

因此,相对于下游餐饮,速冻食品行业如果要做强做大,重点应当放在规模扩张、运营效率和成本控制之上。

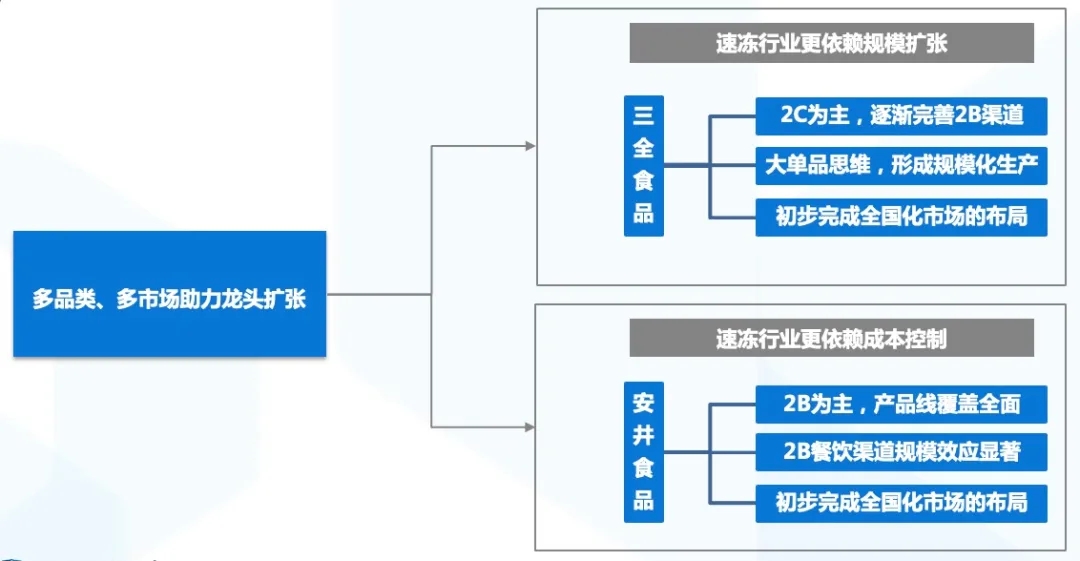

三全PK安井:谁才是速冻王者?

那么,对于这几点来说,哪家速冻食品企业做得更好呢?

接下来,我们以速冻食品两大龙头——C端渗透率较高的三全和B端渗透率较高的安井,分析其不同的打法。

1、产品端:虽然主推产品不同,但都在向对方的领域渗透。

米面龙头三全食品是以汤圆、饺子、粽子以及面点等速冻制品起家。

2018年,三全的汤圆、水饺和面点分别占主营业务收入的29%,35%和31%,合计占主营业务收入的95%。

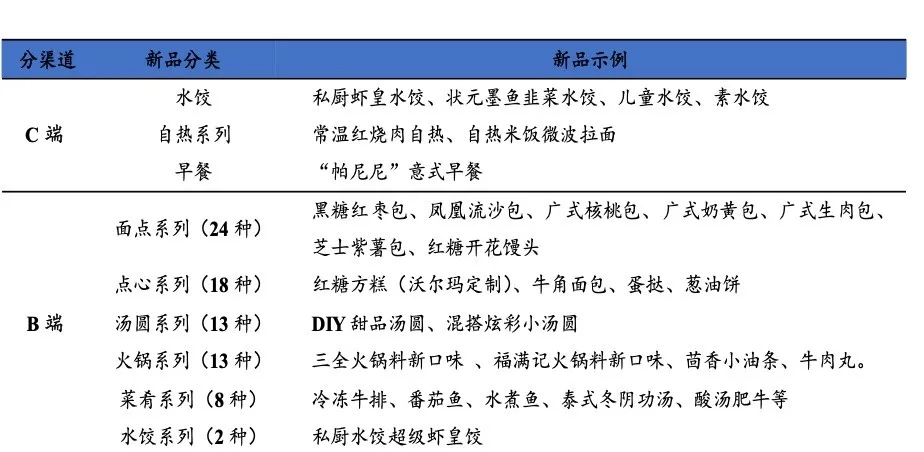

在不断推出私厨超级虾皇水饺、状元墨鱼韭菜水饺等面向C端的高端单品同时,三全也在积极拓展B端餐饮和便利店等增速较快的新渠道,布局短保鲜食品类。

2019年12月18日,三全宣布牵手日本便利店巨头711,为其提供鲜食系列产品,进一步打通了B端和C端的快速通道。

不过另一边,速冻火锅食料龙头安井也动作不断,不断上线米面产品。

2018年,安井的产品结构中,速冻火锅料制品占比64.9%,速冻面米制品25.8%,速冻菜肴制品为9.3%。

而在火锅料研发端,公司迎合行业食材高端化趋势,推出“丸之尊”和“三大丸”,进行差异化竞争。

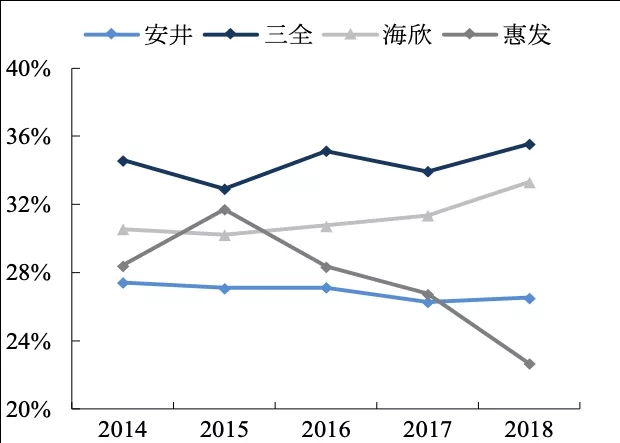

2、财务指标:三全毛利率高,安井净利润高。

整体来看,三全毛利率稳步提高,2018年达到35.5%,相比之下,安井的毛利率稍低,稳定在26%左右。

背后主要原因在于C端用户可以获取更大的销售溢价,而B端用户更重视性价比。

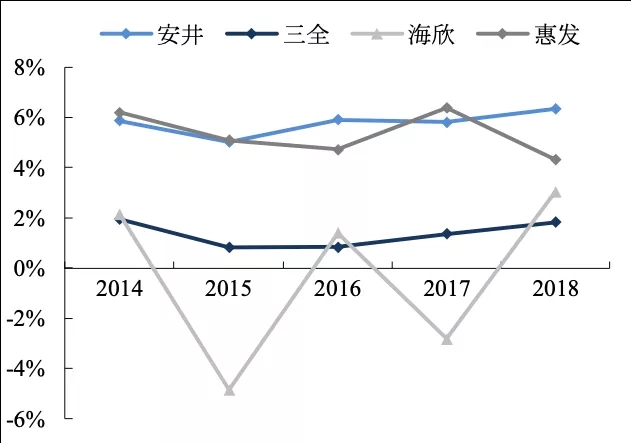

不过相比安井,三全的净利率比较低,主要是由于2C渠道要求较高的市场费用投放(新品进场费、合同费、促销广告费等),导致零售市场净利水平偏低。

3、成本管控和运营效率:安井更严格。

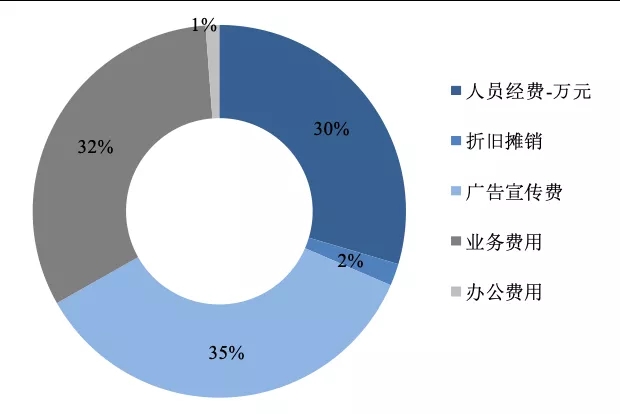

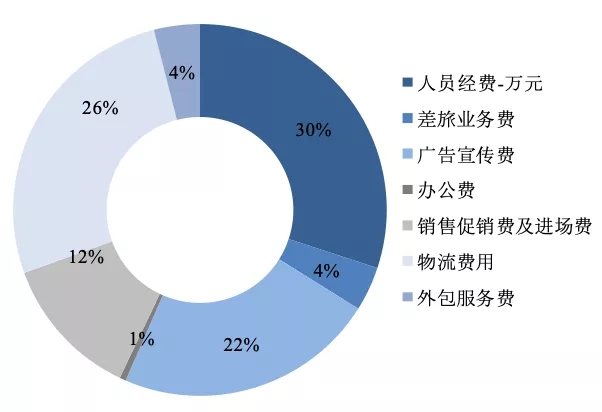

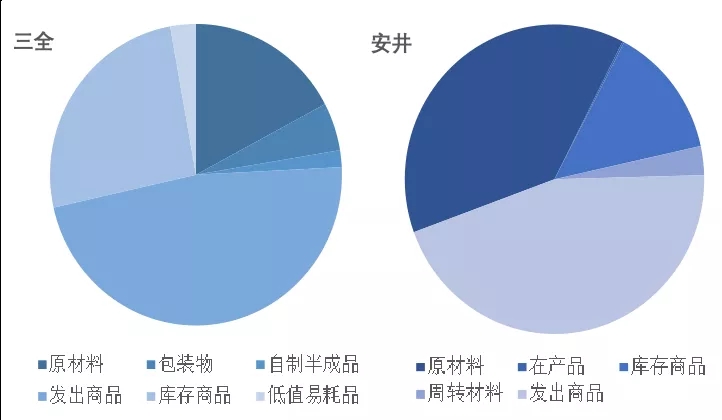

原材料占安井库存容量的34.5%,但在三全库存结构中仅占17.2%,可以看出安井在原材料的成本管理上更严格,通过囤积低价原材料以防价格上涨。

另一方面,库存商品在三全结构中占比25.7%,远高于安井库存结构中的12.5%,可以看出安井的运营效率和存货周转率更好。

4、渠道扩张:三全更完善。

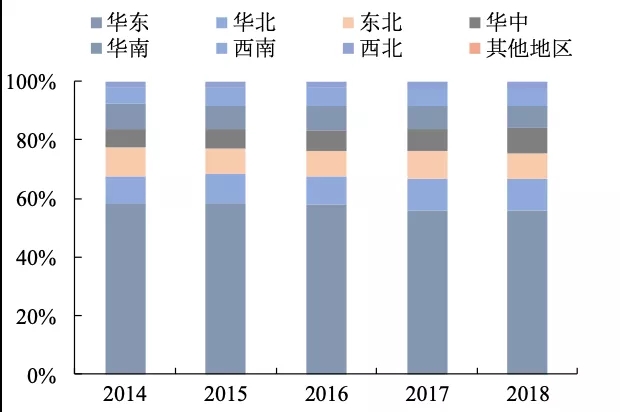

安井优势区域是福建、华东、华南,其中华东区域收入占比过半,2013年占比68%,但随着安井全国化的推进,近年来华东片区的收入比重有所下滑,未来除华东以外的区域占比有望逐步提升。

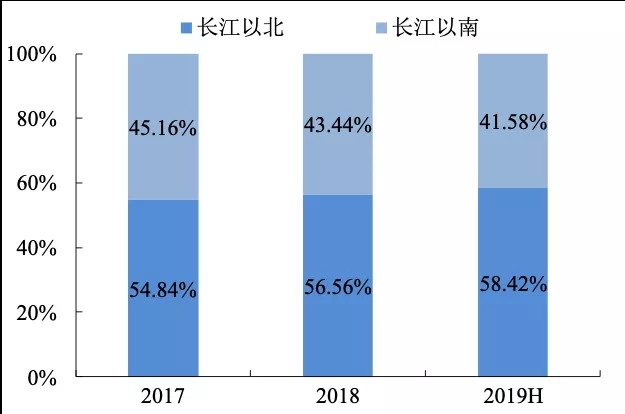

三全的大本营则在河南,较早在全国2C渠道实现布局,在全国市场拓展较为平均,长江以北区域占比略高于长江以南,且收入比例近两年来有所提高。

C端需求爆发,打开行业窗口红利期

事实上,早在疫情之前,中国新一代消费者对速冻食品就已经有了越来越高的接受度。而餐饮连锁的高速发展和家庭烤箱等渗透率的不断提高,无疑给整个速冻食品行业带来了新的变量。

各大速冻食品厂商已经看到了其中的机会。

如安井提出的“餐饮流通渠道为主、商超电商渠道为辅”的渠道策略组合模式,帮助它在激烈的行业竞争中赶上了三全、思念等行业巨头。

三全、思念等公司也陆续推出了像速冻蛋挞、油条、馅饼等新产品,进一步提高市场份额。

值得留意的是,国家消费内需拉动政策、单身经济、冷链物流以及外卖平台,都给速冻行业带来了前所未有的红利。

对于整个速冻行业来说,现在或许到了可以祭出那句话的时候——“在中国,所有的食品,都值得用速冻技术重做一次。”

也许在不久的未来,我们就可以看到类似日本的速冻美食大赏节目,并为自己喜欢的食物投上神圣的一票。

以上内容节选自国泰君安证券已经发布的研究报告《千亿赛道上的速冻龙头正在崛起--速冻食品行业深度报告》及公开资料,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

訾 猛(分析师) 证书编号 S0880513120002

方 勇(分析师) 证书编号 S0880519080016

本文转载自国泰君安证券研究(ID:gtjaresearch),已获授权,版权归国泰君安证券研究所有,未经许可不得翻译或转载。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)