中国二手奢侈品交易市场离“天花板”还很远。

写在前面

2019年,有一句网络流行语“我太南了”走红社交媒体。对于一些消费领域的创业者来说,刚刚过去的这一年的确有点“南”。根据烯牛数据,2019年国内创投市场投融资事件同比减少31.41%,消费领域的投融资事件更是减少了45.40%,披露融资总额减少64.19%。

虽然资本趋于谨慎,但从消费端来看,2019年依旧是个火热的年份。2019双11期间,仅天猫的成交额就达到2684亿元,有15个品牌成交额超过10亿,299个品牌也跻身单日成交额的“亿元俱乐部”。

第一财经商业数据中心(CBNData)通过观察企业数量变化、投融资情况、舆情热度、行业头部企业动向,结合第一财经商业数据中心多份深度行业大数据报告,筛选出2019年消费领域10大新赛道(点击链接直达)。这些赛道,有些是创业者发现的新大陆,有些是行业头部玩家的新角力场。

以10条赛道,作为回望2019与展望2020的桥梁,第一财经商业数据中心邀你一同感受消费领域的最新风向。

2019消费领域10大新赛道 ⑦ | 线上二手奢侈品交易平台

线上二手奢侈品交易平台指通过线上渠道帮助B端商户或C端普通用户实现二手奢侈品交易的网络产品,包括网站与移动应用。

• 2019年新增5起投融资事件。

• 观研天下报告显示,2019年中国二手奢侈品市场规模为151亿元,预计到2024年达到457亿元。

舆情热度

代表玩家(排名不分先后):

胖虎,红布林,心上,只二

背景

一、全球二手奢侈品热度持续攀升,美国出现行业独角兽

2012年7月,成立于纽约的二手奢侈品寄售网站Hello La Mode获得一轮50万美元的种子投资,但此时二手奢侈品线上交易平台还未引发大范围的关注。

2016年4月,同为二手奢侈品寄售网站的Material World 和The RealReal分别获得 900 万美元 B 轮融资和4000万美元E轮融资,不仅奢侈品行业为之惊讶,大众也开始关注二手奢侈品。

2019年6月,The RealReal IPO募资3亿美元,上市首日便飙涨50%,获得超25亿美元估值,成为行业内的首个独角兽,带动整个二手奢侈品行业登上搜索热度最高峰。

二、中国二手流通率低于美日,二手奢侈品交易市场天花板还很远

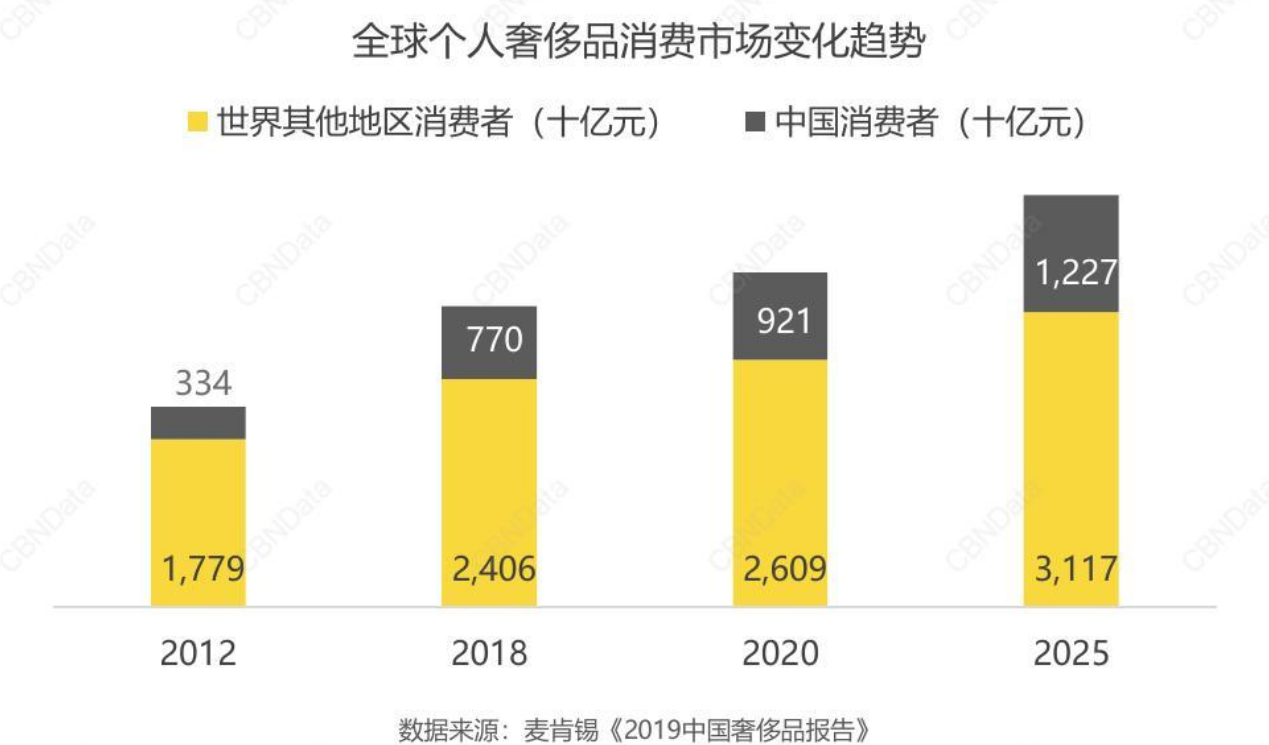

据麦肯锡发布的《2019中国奢侈品报告》,2012至2018年,中国为全球奢侈品消费贡献了超过一半的增长。2018年中国人在境内外的奢侈品消费额达到7700亿人民币,占到全球奢侈品消费总额的三分之一。到2025年,中国奢侈品消费总额有望增至1.2万亿元。

中国的二手流通率目前在2%-3%,而美国和日本已经达到25%以上,如果按2025年1.2万亿的奢侈品消费总量来算,中国的二手流通率如果增长到25%,二手奢侈品市场天花板大概在3068亿元。

三、中国二手奢侈品线上交易占比较低,仍有较大提升空间

线上市场在中国二手奢侈品交易中的占比也较低。华映资本投资总监刘天杰分析称,二手奢侈品有90%的交易在线下完成。

根据国家统计局数据,2019年1至4月份,实物商品网上零售额占社会消费品零售总额比重为18.6%,二手奢侈品的线上销售占比低于零售整体水平,仍有很大的提升空间。

且目前在新一代的奢侈品消费的主力军中,千禧一代的比例已经接近60%。他们对于线上交易相比于父辈有更高的接受程度,因此线上二手奢侈品交易的发展空间不小。

现状

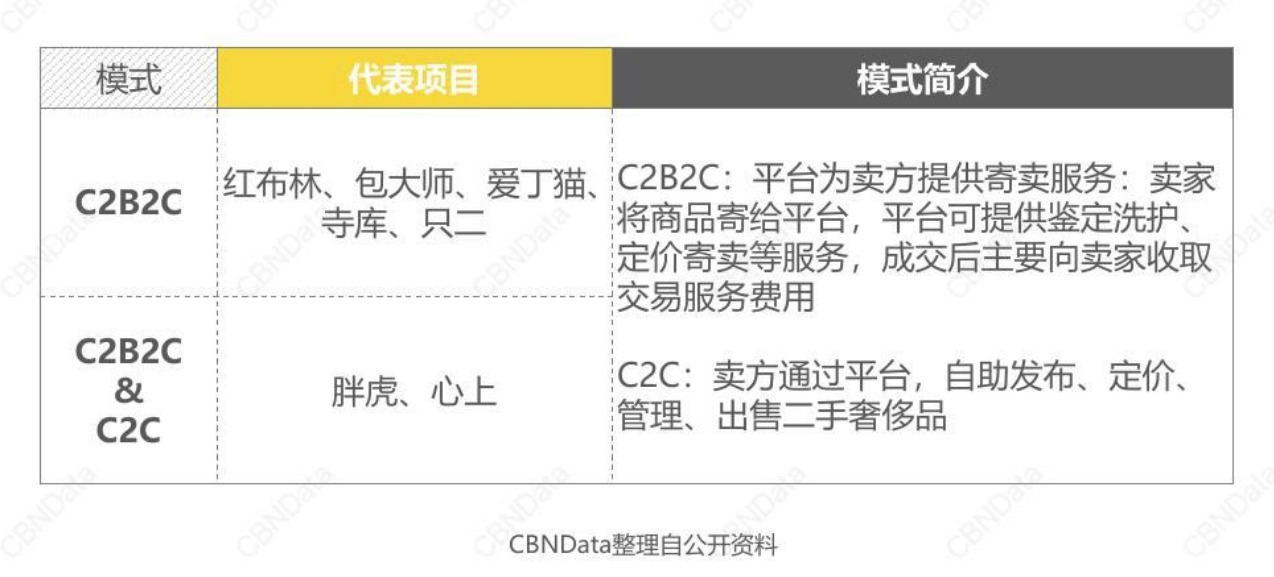

一、行业以C2B2C模式为主,但多元模式并存

波士顿集团和二手平台Vestaire Collective的调查显示,那些把自己的奢侈品卖出去的人当中,有70%自己并不购买二手奢侈品,他们倾向于买全新的。而买二手奢侈品的消费者中,71%是因为无法负担新品的费用。这样两个不同圈层的人群,需要中间商来帮助促成交易,因此为二手奢侈品交易平台带来发展空间。

C2B2C ,是二手奢侈品交易平台最常见的模式,即平台作为中间媒介,提供鉴定洗护、定价或建议定价、寄卖等服务,通过撮合买卖两端来获取服务费收益。但也有部分二手奢侈品交易平台,选择同时支持C2B2C和C2C模式。

也曾有平台选择主攻B2B(梨涡闲奢)或C2B2C拍卖(拍大牌)的模式,但以上两类模式尚未出现行业头部玩家。

虽然以C端普通用户作为供应端是二手奢侈品交易平台的常见选择,但C端的供应也是制约新玩家入局、老玩家发展的瓶颈之一。

2018年1月,胖虎科技创始人马成在接受媒体采访时表示,纯 C 端的持续供货能力并不足,大多数二手奢侈品电商上的 SKU 都依赖“小 B 端”(即二手奢侈品买手)获取。

2019年11月,只二的创始人祝泰倪奇在参加活动时表示,“二手奢侈品交易当中,我觉得用户最大痛点并不是买家不买,是卖家卖的意识还没有觉醒,导致了供给端上有比较大的缺口。“

C端供应的缺口和不确定性限制了一部分玩家的入局和发展,但也是头部玩家的“护城河”。红布林创始人兼CEO徐薇表示,“C端海量的货才是平台真正要抓住的未来,将C端的货做到足够标准化处理,并且能够对C端形成强大的服务能力,构建长期的服务关系,才是平台的长期价值所在。”

二、模式延伸趋势:走到线下、走向全产业链

2018年,红布林在北京三里屯开出了第一家线下旗舰店。在距离这间店仅8分钟步行距离的地方,是另一家二手奢侈品交易平台胖虎的奢侈品生活馆。

随着行业竞争逐渐加剧,线上的获客成本越来越高,同时二手奢侈品交易客单价高,且商品非标,建立信任和转化的成本较高。

为解决获客和信任问题,一些平台选择开设线下门店。除了前文提到的红布林、胖虎,还有创立之初就重视线下的奢交圈TiAMOO。这一趋势也与海外相符,2017年,发家于线上的美国头部二手奢侈品交易平台The RealReal也开始在纽约等地开设线下体验店,提供服务。

在二手奢侈品交易平台中,有部分玩家是从奢侈品后服务市场“跨界”而来,例如成立于 2016 年初从奢品养护起步的包大师,以及主要提供皮具、珠宝、钟表养护清洁以及改衣服务的京东奢护。

在市场需求以及竞品的带动下,不少从二手奢侈品寄售服务起步的平台,也开始单独提供奢侈品养护清洁、估价等服务。

三、直播形式成为平台增长新抓手

2019年,电商直播成为零售行业热点。李佳琦、薇娅等头部主播单日数十亿的成交额让这一新兴的销售形式成为关注焦点。直播也渗透到了二手奢侈品交易行业中,成为新的增量抓手。对于二手奢侈品交易而言,用户在镜头前通过主播的引导,可以更全面地了解商品详情,相比静止的商品详情页,降低了用户购买高价商品的决策成本。红布林、只二等平台纷纷引入直播形式。

红布林创始人兼CEO徐薇2019年9月透露,红布林在常销的场景里客单价为1500左右,但直播间里的客单价达到3000元-5000元。只二创始人祝泰倪奇同年11月也表示,只二平台的客单价为1000左右,而直播的客单价则达到了5000多元。

还有一些平台,甚至将直播作为主要的销售形式。例如2016年成立的妃鱼专注于提供直播形式的二手奢侈品寄卖服务。据淘榜单的报道,有10多万的妃鱼用户通过直播每年购买奢侈品金额超过5万。

展望

1、因供应链“护城河”的加持,二手奢侈品交易平台中的头部玩家,在2020年的头部优势会进一步加强。

2、直播等新销售形式在二手奢侈品交易行业的影响力仍会进一步增强。

本文数据来源:CBNData消费大数据

数据合作伙伴:烯牛数据;天眼查;新浪微热点

______________

除了线上二手奢侈品交易平台,2020还有哪些值得入局的生意?

第一财经商业数据中心(CBNData)通过观察企业数量变化、投融资情况、舆情热度、行业头部企业动向,结合第一财经商业数据中心多份深度行业大数据报告,筛选出2019年消费领域10大新赛道,邀你一同感受消费领域的最新风向。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)