旅游业从来不缺机会,这但从业者需要思考,游客究竟需要什么样的产品。

图片来源:pexels

“为什么明明旅游人次在增加,但我旅行社的生意还是比19年差了一大截,是不是数据统计有猫腻?你帮我分析分析。”

西南某地级市经营旅行社生意的A总向我抱怨,事实上,类似的抱怨今年已经不止听到过一次。

一边是宏观数据上,不断上涨的旅游人次和不断走高的旅游消费。

-

根据国内旅游抽样调查统计,2024年前三季度,国内出游人次42.37亿,同比增长15.3%,国内游客出游总花费4.35万亿元,同比增长17.9%。

一边是现实里,越发艰难的旅游生意。

-

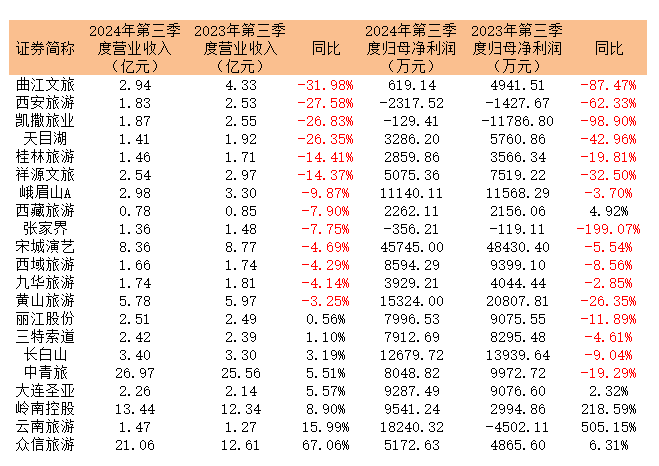

财报显示,今年三季度A股21家旅游上市公司,业绩都出现不同程度的下滑,营业收入下降的超过6成,利润下滑的将近8成。

(数据来源:官网财报、ifind)

01

割裂的现状,让很多旅游从业者一度自我怀疑:是不是我不够努力?旅游的泼天富贵都砸到谁脸上了?

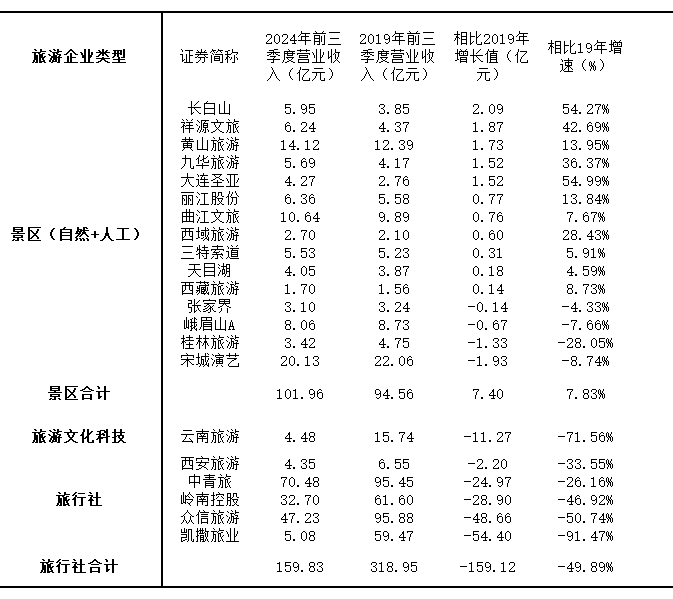

首先,2023年有报复性旅游浪潮,市场存在非理性因素。如果和2019年的业绩对比,截至今年前三个季度:

-

A股旅游景区上市公司(自然+人工),总体营收较2019年增长了7.83%。

核心景区的生意基本恢复了,这代表国内旅游市场整体比疫情前是有增长的——行业没有崩溃,只是对比去年的非理性繁荣,有所缩水而已。

(数据来源:官网财报、ifind)

与此对应的数据是:今年二季度,旅行社国内旅游的组织人次,超过了2019年同期。

文旅部《2024年第二季度全国旅行社统计调查报告》显示:

-

2024年第二季度全国旅行社国内旅游组织4810.72万人次,2019年同期为4645.72万人次。相比之下,旅行社的组织人次还略有增长。

既然市场依然在上行,那生意去哪了?答案是被平均了。

截至今年上半年,全国旅行社总数为60833家,相比2019年同期的33794家,增加近3万加,几乎翻倍。

换算下来,平均每家旅行社的接待人次,几乎减半,这也正是当下旅行社生意的困局所在。

对此,有业内人士调侃,“这多出来的三万家,很多是线上旅行社,现在xhs上随便一个司机,黑导,就能收客,既不要质保金也不要经营许可,连合同都可以不签。”

还有业者抱怨,“广场舞大妈也开始组团做全陪、领队业务。”话里话外满是无奈。

02

事实上像旅行社面临的竞争困局,在旅游各行业都普遍存在。

尤其是近几年“运动式”旅游创业浪潮兴起,商家扩张的速度,远超游客增长的速度,造成行业供给大幅过剩。

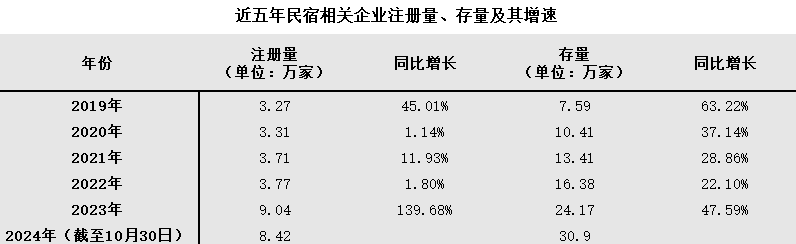

以民宿为例,企查查数据显示,截至今年10月底,国内民宿相关现存企业达30.9万家,相比2019年的7.59万家,增长了3倍。

(数据来源:企查查,仅统计企业名称、经营范围、产品名称包含关键词“民宿”的企业)

有大理民宿老板打趣说,现在大理民宿老板都快比游客多了,从过去一房难求,到今年国庆大量空房,民宿开业潮告一段落,民宿“倒闭、转让潮”也随之来临。

类似盲目扩张的情况,也发生在了“县城古镇”。

早在2012年,彼时中国古城与文化研究院院长林鹏就曾提到一个数据:“目前我国共有2800多座已开发或正在开发的古城镇,数量全球第一。”

现阶段我国的古镇数量可能远超过2800个,可能很多人对这个数字没有概念,截至2021年底,全国县城数量不到1500,换句话说平均每个县城标配就有将近2个古镇。

当然古镇数量多并不可怕,可怕的是大量同质化、过渡商业化的古镇,让游客失去了游玩的兴趣。

用网友的话来说,全国各地的古镇除了地名不一样,其他都长一个样,就像是一个模子里刻出来的,不是抄的丽江,就是抄的乌镇。

一批又一批盲目跟风的“伪古镇”由于缺乏合理规划和地域特色,陷入严重亏损局面,甚至濒临烂尾,变成一座座“空城、鬼镇”,成了压垮景区经济的最后一根稻草。

最近的典型案例是张家界旅游集团,虽然背靠张家界顶级景区资源,但它上半年却爆亏了六千多万,主要原因就是受到旗下大庸古城的拖累。

从2021年试运营以来,大庸古城就连年亏损。

-

财报显示,大庸古城累计投资超22亿元。最近3年及2024年上半年,其累计亏损已超5亿元。

-

今年上半年,整个古城购票人数只有2300人,平均每天不到13个游客,说是一座空城,丝毫不夸张。

(资料来源:张家界2024Q2财报)

03

由于旅游业普遍供给过剩,加上宏观经济环境影响,导致整体旅游消费也呈现降级趋势。

直观的体现是今年机票和酒店的价格普遍跳水。

-

机票:数据显示,十一假期国内和出境机票价格同比下降超过20%,而国庆后的旅游淡季,国内机票价格更是普遍大幅度下降,不少地方的机票价格甚至远低于动车票。

-

酒店:从国内已公布三季度财报的酒店数据来看,首旅、锦江、君亭三家公司 2024Q3 的 RevPAR 分别下滑了7.8%、8.38%和15.06%,平均房价(ADR)分别下滑了5.5%、10.49%、8.7%。

事实上,从宏观层面数据来看,国内旅游消费从今年春节过后,就呈现断崖式下滑,并一直延续到了十月份。

-

国家统计局数据显示,今年旅游CPI 在2月份创下峰值,同比上涨23.1%;到今年9月份首次转负,同比下降2.1%,首次低于综合CPI增幅。

-

近期公布的数据显示,包括国庆在内的10月份旅游CPI同比下滑0.4%。

旅游CPI走势 vs 综合CPI走势

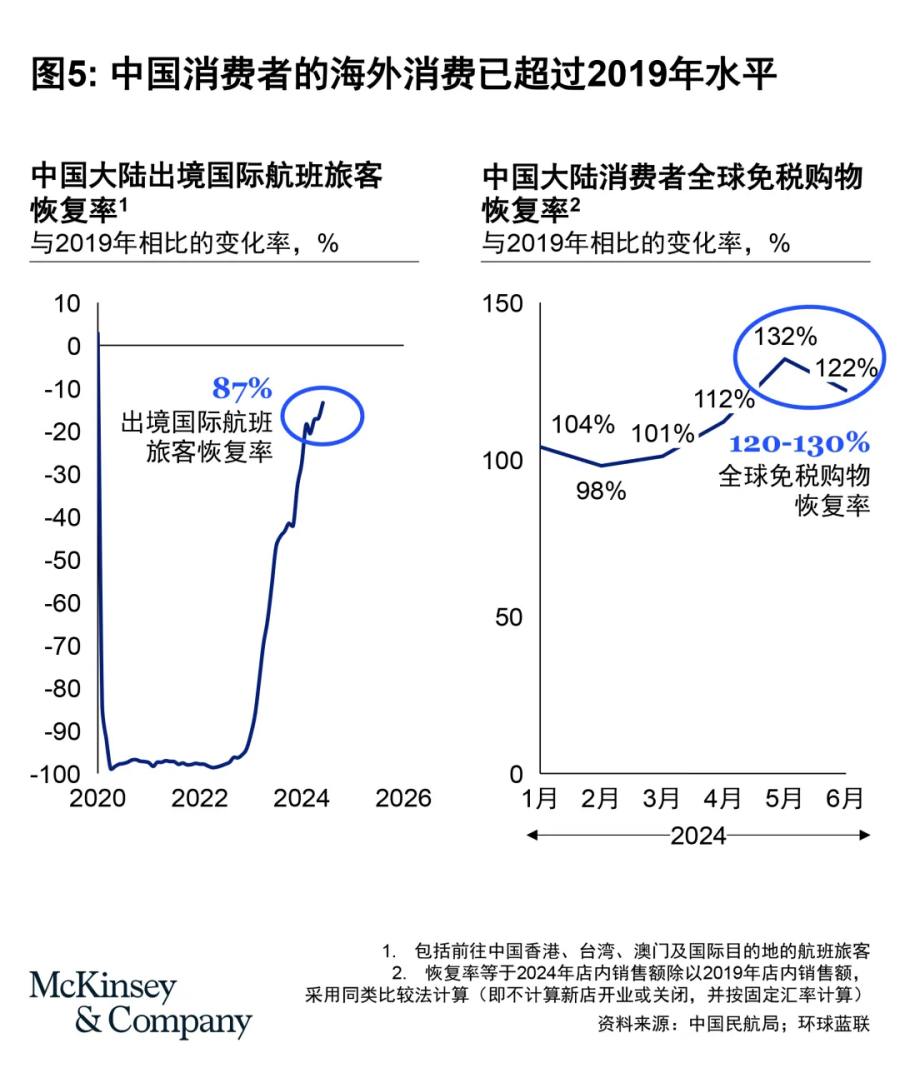

而与国内旅游消费形成反差的是,在出境游尚未完全恢复到疫情前水平的情况下,中国消费者的海外消费已经超过了2019年的水平,麦肯锡《中国市场简报:中国消费市场的真相》资料显示:

-

5月份中国消费者的海外奢侈品消费比2019年同期高32%,6月份实现22%的增长。

-

除了由日元贬值导致在日消费大幅增加之外,中国消费者在意大利和法国的消费也在上升。

发现没?在整体消费降级的大背景下,这一小撮消费力最强的高消费群体其消费能力并没有下滑,且都向海外转移了。

有业者认为,国内旅游消费疲软,高端消费向海外转移,这一现象是旅游业同质化竞争、恶性竞争种下的苦果。

但乐观来看,国内旅游人次增加也是客观存在的事实,代表了国人精神消费需求增长的大趋势。

即便在当下旅游消费降级的节点上,我们也可以看到过去一年,旅游业依然涌现出了许多新奇的旅游体验和旅游产品。

从国宾馆的翻红、小区游兴起、泰山“陪爬”的流行,再到《跟着团长打县城》的爆红等等。

正如一位业者所说,“旅游业从来不缺机会,这么多人在满中国跑,不可能都捂着钱包不花钱吧?与其抱怨生意难,不如多思考,游客究竟需要什么样的产品。”

本文转载自环球旅讯(ID:Traveldaily),已获授权,版权归环球旅讯所有, 未经许可不得转载或翻译。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)