可以预见,在燕窝行业争议不断、市场竞争加剧的当下,燕之屋即便成为“燕窝第一股”,也需要硬实力讲出新故事。

图片来源:pexels

11月19日,燕之屋通过港交所上市聆讯,离“中国燕窝第一股”又近了一步。

燕窝是一门古老的生意,在中国有600多年的历史。近年来,凭借性价比高、口味丰富、便利性等优势,即食燕窝、鲜炖燕窝等在年轻人中逐渐流行,甚至还出现了燕窝奶茶、燕窝粽子、燕窝月饼等。

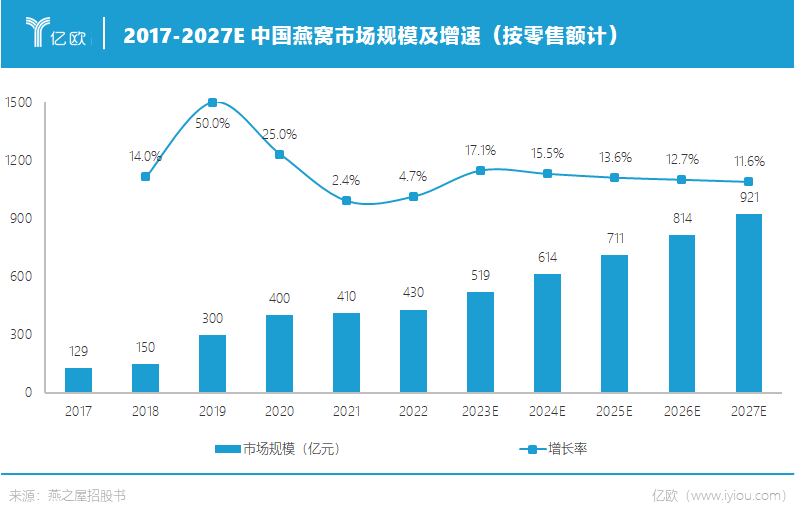

招股书显示,过去5年燕窝产业的复合年增长率达到27.2%,市场规模由2017年的129亿元一路增至2022年的430亿元,而且未来将进一步扩容,预计到2027年达到921亿元。作为燕窝行业龙头的燕之屋,坐拥超700家门店,年营收直逼20亿元。

但燕之屋的上市之路却颇为坎坷,从2011年第一次递交招股书至今,辗转历时12年、5次冲击IPO,想成为“燕窝第一股”为什么这么难?

中学教师变身燕窝大王

燕之屋的发家源于其创始人一次“任性”的抉择。

上世纪90年代,正是一个流行下海创业的年代,本是高中数学老师的黄健不顾家人反对,辞掉“铁饭碗”远赴新加坡,成为远东集团中国区的总经理。工作让黄健频繁往返于新加坡和中国之间,但也让他发现了一个潜藏的商机。

东南亚一带盛产燕窝,许多人将其作为滋补食品,但当时燕窝在中国还是一个小众市场,黄健笃定这个产业未来有巨大发展空间。于是1997年他回到厦门创立了“双丹马”公司,从印尼进口燕窝干货卖到国内,这便是燕之屋的前身。

但黄健很快发现,被当作药材食用大大限制了燕窝的食用场景,想要进一步做大需要让燕窝走出药店。于是2002年,黄健将公司名改为“燕之屋”,并在厦门开出第一家燕窝专卖店,打出“现点、现吃、现炖、现送”的口号,“专卖店+厨房”的新型门店、食用方便的燕窝产品,让其迅速打开销量。

当时麦当劳、肯德基风靡大陆,黄健决定效仿其特许连锁经营模式,将燕之屋的商标、产品、专利等无形资产以特许经营合同的形式授予被特许者使用。于是燕之屋很快从1家到10家、从10家到100家,门店数量和品牌声量迅速扩大,黄健也从中收获了稳定的加盟费。

但黄健并未止步于此,他还想着怎么把燕之屋打造成一个知名品牌。直到有一次,黄健在参观同为福建企业的安踏时获得灵感,发现安踏是通过明星代言、在央视投放广告,让其运动鞋声名鹊起、火遍全国,于是他决定也请明星代言燕之屋。

2008年,黄健把赚到的利润几乎都拿出来,聘请到香港巨星刘嘉玲代言,据悉代言费用为两年500万元。明星代言的效果立竿见影,当“不老女神”刘嘉玲的海报出现在全国门店,燕之屋的销售业绩也随之起飞,慕名前来的加盟商更是络绎不绝。据媒体报道,2011年燕之屋全国门店数量已达到500家。

图片来源:新浪微博@燕之屋

名声大震的燕之屋打算乘胜追击,很快将上市事宜提上议程。

正当其计划奔赴港股之际,一个致命的“黑天鹅”从天而降——2011年,燕之屋旗下血燕产品被曝亚硝酸盐含量超标近350倍。一时间燕之屋深陷“毒血燕”风波,品牌形象和产品口碑遭受重创,不仅门店关停到只剩100多家,上市计划也随之流产。

痛定思痛的燕之屋将重心回归到产品上,但正是这一决定挽救其于危难之中。2012年,燕之屋研发推出即食碗装燕窝,定位“开碗就能吃的好燕窝”,升级燕窝品质的同时解决了用户不会科学炖煮的难题,一经面世便受到欢迎,成为燕窝界的大爆品。

凭借这款大爆品,燕之屋重回高光。2016-2019年,燕之屋连续4年蝉联天猫双11滋补品类销售第一;在2020年3.8妇女节期间,燕之屋天猫鲜炖燕窝销售额一举创下同比增长超1000%的新纪录;到2021年,燕之屋的线下门店达到635家,初步实现了全国性覆盖,当年总营收超15亿元。

图片来源:燕之屋招股书

“杀疯了”的燕之屋,又有了上市的底气。2019年前后,燕之屋再次奔赴港交所,当时有媒体爆料,燕之屋甚至已完成境外融资架构VIE。但这次闯关港股又以失败告终,据传或许与燕之屋未在香港获得经营燕窝的相应资质有关。

两度冲击港股无果,燕之屋开始转战A股。2021年末,燕之屋披露招股书,准备在上交所主板上市;次年5月燕之屋更新招股书,却又在2022年9月上会“赶考”前夕主动撤回申报材料。对此燕之屋在招股书中解释,这是鉴于整体审查程序的不确定性而做出的决定。

2022年11月,燕之屋重启A股上市计划,向厦门监管局提交辅导备案材料并获接纳,但最终还是撤回了上市申请。对此燕之屋称,考虑到公司未来的业务发展计划及在港上市可为公司提供获取境外资本的国际平台,公司决定寻求港股IPO。

2023年6月12日,燕之屋再次向港交所递交招股书,并在11月19日等来了通过聆讯的消息。从2011年至今,燕之屋5次闯关,终于叩开了港股大门。

暴利的燕窝生意?

作为消费者心中的名贵食材,燕窝总被认为是“暴利”生意。从燕之屋的招股书来看,或许并非全然如此。

从招股书数据来看,燕之屋确实有着高营收、高毛利。招股书显示,2020-2022年以及2023年前5个月,燕之屋营收分别为13.01亿元、15.07亿元、17.30亿元和7.83亿元;毛利率分别为42.7%、48.2%、50.8%和51.9%。

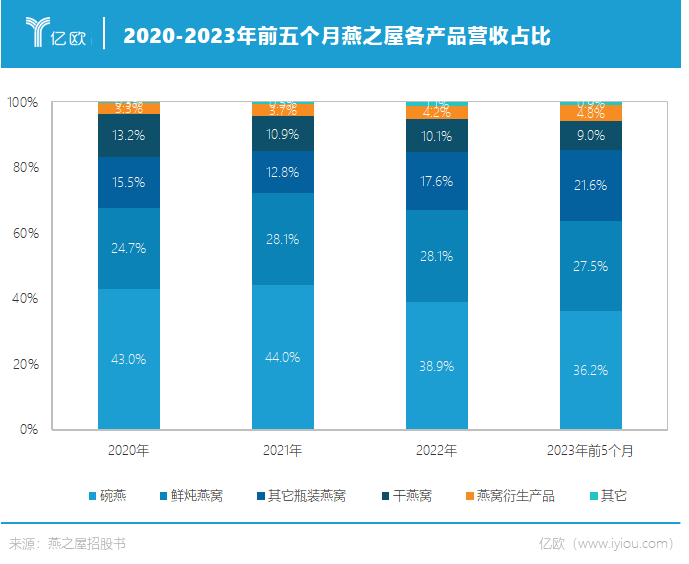

据招股书介绍,燕之屋的产品主要包括纯燕窝产品、“燕窝+”产品(以燕窝为核心原料成分)及“+燕窝”产品(燕窝粥、燕窝护肤品等)三种类别。目前,燕之屋共有250个SKU,其中纯燕窝产品SKU数目最多、知名度最高,包括碗燕、鲜炖燕窝、冰糖官燕、干燕窝四大产品系列共194种SKU。

图片来源:燕之屋招股书

纯燕窝产品尤其是碗燕,也是燕之屋最主要的营收来源。2020-2022年以及2023年前5个月,碗燕的营收分别为5.59亿元、6.61亿元、6.73亿元和2.83亿元,占总营收比例为43.0%、44.0%、38.9%、36.2%,毛利率分别为55.6%、58.3%、61.6%和62.4%。

但即便总营收直逼20亿元,主营产品毛利率高达60%,燕之屋的净利润水平却不高。2020-2022年以及2023年前5个月,燕之屋净利润为1.23亿元、1.72亿元、2.06亿元、1.0亿元,净利润率分别为9.5%、11.4%、11.9%和12.9%。

不是卖燕窝不赚钱,而是做营销太烧钱。

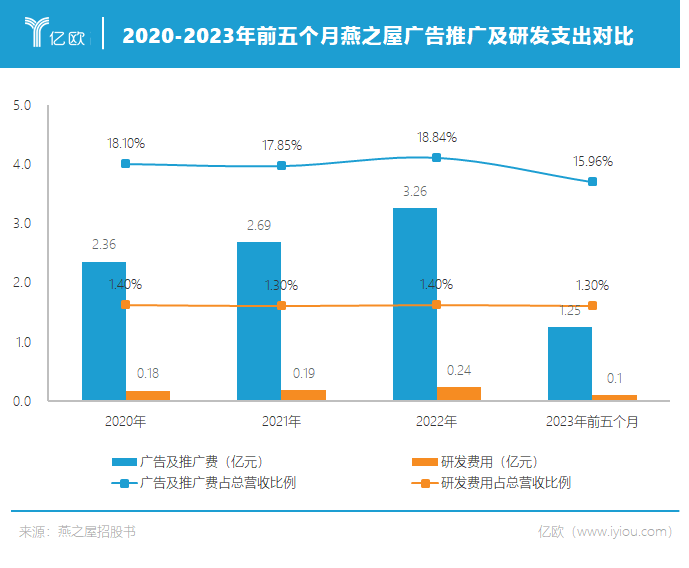

2020-2022年,燕之屋销售及经销开支分别为3.18亿元、3.99亿元及5.04亿元,占总营收比重为24.4%、26.5%及29.1%;其中的大头是广告及推广费,分别为2.36亿元、2.69亿元、3.26亿元。这三年燕之屋总营收超过45亿元,净利润总共才5.01元,却花出去超过8亿元的广告费。

燕之屋在营销上一向大手笔。早在2008年,燕之屋牵手刘嘉玲,“吃燕窝只选燕之屋碗燕”的slogan深入人心;2018年林志玲接棒,为燕之屋代言;2021年初,燕之屋冠名《鲁豫有约一日行》、《爱的小屋》、《智者见智》、《智造中国》等诸多综艺节目;2022年,燕之屋又签下“爆剧女王”赵丽颖作为品牌代言人。

图片来源:新浪微博@燕之屋

而相比高额的广告和推广费,燕之屋在研发方面的投入甚少。根据招股书,2020-2022年,燕之屋广研发开支分别为1767.9万元、1898.2万元和2432.0万元,占总营收比重分别为1.4%、1.3%、1.4%,不及广告宣传费的零头。

业内分析认为,燕之屋收入来源长期依赖被市场验证的爆款——碗燕,而所谓的“爆品”很大程度上得益于巨额广告投入,这种方式并不能建立较高的品牌壁垒。如果燕之屋不能在研发力投入上跟上营销投入,将难以平衡各个产品线的收入,很难改变目前收入单一状况。

值得一提的是,在燕之屋冲击A股期间,证监会曾要求其进一步说明公司的业务驱动模式和竞争策略,是否通过降低产品单价促销、大量广告营销支撑业绩。此外,证监会还对燕之屋的食品安全和产品营养价值等问题提出了“灵魂拷问”。

这份2022年4月出具的反馈意见共提出了57个问题,长达近2万字。之后燕之屋虽然在2022年5月更新了招股书,但并未对反馈的问题予回复,而是最终选择从A股撤回,被业内普遍认为是知难而退。

燕窝如何讲出新故事

不可否认的是,踩中中式养生、颜值经济风口,燕窝行业有着巨大的发展空间。

燕之屋招股书显示,按零售额计,过去5年燕窝行业复合增长率高达27.2%,市场规模由2017年的129亿元增长至2022年的430亿元;预计未来5年的复合年增长率为16.5%,到2027年市场规模将达到921亿元。

虽然近年来多次发生翻车事件,让不少燕窝品牌处于舆论漩涡,但这似乎并不影响燕窝产品热卖。或许许多消费者看中的,并不是燕窝是否具有产品宣传中标榜的营养和食用价值,而是其作为一种高端保养品带来的“物以稀为贵”的满足感。

新蓝海入局者众,小仙炖、燕之初、燕小厨等一众品牌也纷纷掘金燕窝赛道并迅速成长。

其中成立于2014年的小仙炖是一匹黑马,也是目前燕之屋最大的竞争对手之一。2015年其推出鲜炖燕窝产品,主打通过“现炖现送”解决“保质期长带来营养流失”的用户痛点,并通过电梯广告、KOL种草、明星代言等将品牌快速推广成“网红”。

资本也看好这个具有爆发力的品牌。2021年4月,小仙炖宣布完成由IDG资本、CMC资本、正心谷联合领投,琥珀资本跟投的C轮融资;此前小仙炖已完成4轮融资,演员陈数、章子怡都先后从小仙炖长期用户转变为品牌投资人。

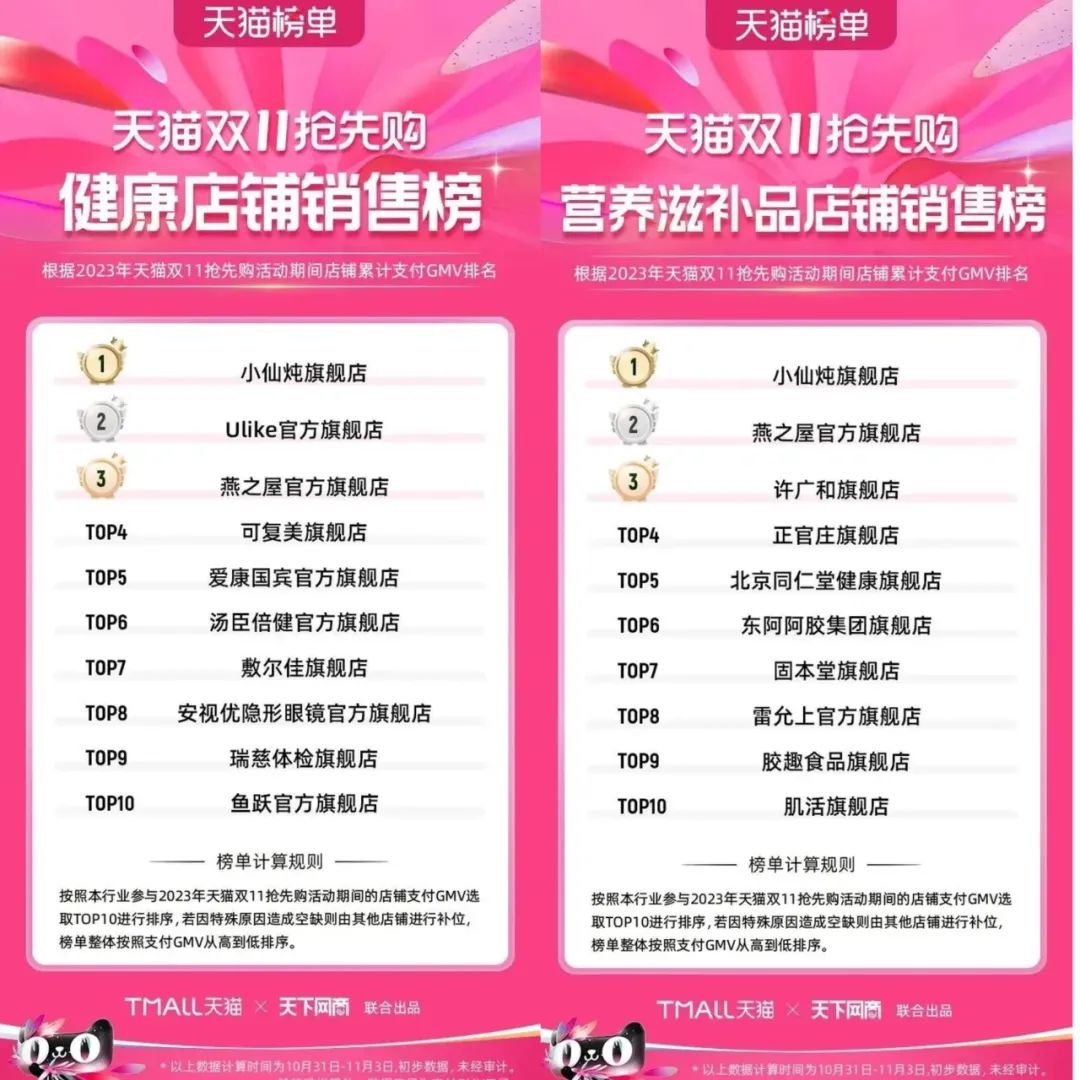

如今小仙炖的实力已不容小觑。根据平台数据,今年双11大促期间,小仙炖夺得天猫健康店铺销售榜、营养滋补品店铺销售榜、燕窝品类销售榜三大榜单TOP1,并成功蝉联抖音滋补行业TOP1和京东燕窝行业TOP1。

图片来源:天猫

燕之屋的碗燕、小仙炖的鲜炖燕窝都属于即食燕窝,火爆的原因在于将燕窝这一传统品类做出创新,解决了传统燕窝口感不佳、食用麻烦等痛点。

愿意为“健康养生”创新产品付费的消费群体在进一步扩容。《2022年女性品质生活消费趋势报告》显示,燕窝是2022年小红书即食食品热门关联内容最多的品类;天猫医药健康总经理陈浩在公开演讲中透露,18-25岁的年轻女性是当前燕窝消费增速最快的潜力人群,一些初入职场的年轻人已培养起了食用燕窝的习惯。

可以预见,在健康养生文化、营养管理、颜值管理等因素的驱使下,燕窝行业会迎来长足的发展。中国食品产业分析师朱丹蓬分析称,未来随着燕之屋上市成功,及其创新升级迭代的加速,燕之屋和整个燕窝行业都将收获更多红利。

但从更长远的角度来看,燕之屋未来也挑战重重。

首先,燕窝的功效和营养价值仍然存在争议,相关产品难以摆脱“智商税”的帽子。

曾有多名专家公开表示,燕窝主要成分为蛋白质、碳水化合物等,营养价值并无特别之处;内含的唾液酸虽然对人体有益,但暂无人体实验证明具体功效,且唾液酸在人和动物体内广泛存在,并非燕窝独有。

2018年曾有媒体对6款即食燕窝进行测试后发现,燕之屋、同仁堂、康富来等品牌的产品,97%以上是冰糖、水及增稠剂,燕窝实际含量平均只有1.4克/瓶;主要营养成分唾液酸和蛋白质的含量也非常少,甚至不如常见的鸡蛋和牛奶。

其次,燕窝行业市场空间大但进入门槛低,燕之屋即便掌握了先发优势,也难抵抗“小仙炖们”的不断涌入。

亿欧新消费认为,燕之屋将营销视为投入重点,产品与其它品牌相比并无明显优势,难以构筑属于自己的护城河。当下营销可以让燕之屋成为行业头部,但是产品一旦出现了危机,也有可能引发更大的冲击,曾经的“毒血燕”事件就是前车之鉴。

此外,燕之屋也在招股书中坦言,燕窝产品原料依赖印尼进口,海外供应链一旦产生不稳定因素,将对燕之屋的业务造成一定影响。

招股书显示,2020-2022年,燕之屋与与印度尼西亚的多家原料燕窝供应商的原料燕窝采购额分别为7.7亿元、6.03亿元、6.17亿元,占燕之屋总销售成本的76.7%、79.3%、77.3%。未来,预计原材料成本将继续占销售成本的较大部分。

可以预见,在燕窝行业争议不断、市场竞争加剧的当下,燕之屋即便成为“燕窝第一股”,也需要硬实力讲出新故事。

参考资料:

1、《燕之屋到底有没有免疫力?》,斑马消费

2、《行业逆风,燕之屋凭长期主义能飞多远?》,松果财经

3、《第三次冲刺“燕窝第一股” 燕之屋还要过几关?》,成都商报

4、《燕之屋港股上市前瞻:头部品牌与消费升级共筑成长力》,节点财经

5、《燕之屋再次冲刺港股:销售费用占营收三成,三年广告费超8亿》,澎湃新闻

本文转载自亿欧新消费(ID:EO-Consumer),已获授权,版权归亿欧新消费所有, 未经许可不得转载或翻译。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)