国庆前夕,老乡鸡在安徽大本营开出了一家“老乡茶咖”,提供纯茶、奶茶、咖啡等多种品类,产品价格在10至20元之间。该门店位于安徽合肥的骆岗中央公园门店,以“店中店”的形式运营。

而就在不久之前,作为“中式连锁餐饮第一股”的有力竞争者,老乡鸡的IPO动向引发了市场关注。

2022年5月、10月,老乡鸡两次曾递交招股书。其间,证监会围绕其创始人行贿、股权架构、食品安全、社保公积金、研发投入等多方面发出45连问。

今年2月底,上交所正式受理了老乡鸡的上市申请,第三次冲击IPO。5个月后,老乡鸡正式撤回上市申请,为历时一年三个月的上市之路画上中止符。

从养鸡到开出千家门店,老乡鸡的估值一度高达180亿元,却始终未能摆脱安徽地域的束缚。上市三度“折戟”后,老乡鸡的扩张是否会有所放缓?中式连锁餐饮的市场格局又会有何改变?

“飞不出”安徽大本营

“养了40年的鸡,熬了20年的汤”,这句话能很好概括老乡鸡创始人束从轩的创业故事。

早在创办餐饮品牌前,束从轩已是合肥地区的养殖大户。2003年,束从轩将养鸡生意延伸到下游,在安徽创办了老乡鸡的前身“肥西老母鸡”,主营鸡汤、鸡肉为主的中式快餐。

2017年起,老乡鸡正式开启全国化进程,门店逐步落地至上海、湖北、江苏、浙江、深圳和北京等地。

招股书显示,2019年至2021年,老乡鸡收入分别为28.59亿元、34.54亿元、43.93亿元,年复合增长率24%。截至2022年上半年,老乡鸡已拥有997家直营门店、102家加盟门店。

规模扩张的同时,老乡鸡也凭借低成本营销,打开了知名度。

新冠疫情初期,束从轩手撕员工降薪联名信的视频走红,并对外喊话称,“哪怕卖房卖车,也会确保员工有饭吃”。此后不久,老乡鸡又在村头开了一场预算200元的“战略小会”,彻底立住了“接地气”的人设。

不过,看似亲民的“老乡鸡”,定位却是都市白领们的工作餐,门店大多位于一二线城市的写字楼及核心商圈,客单价30元左右。

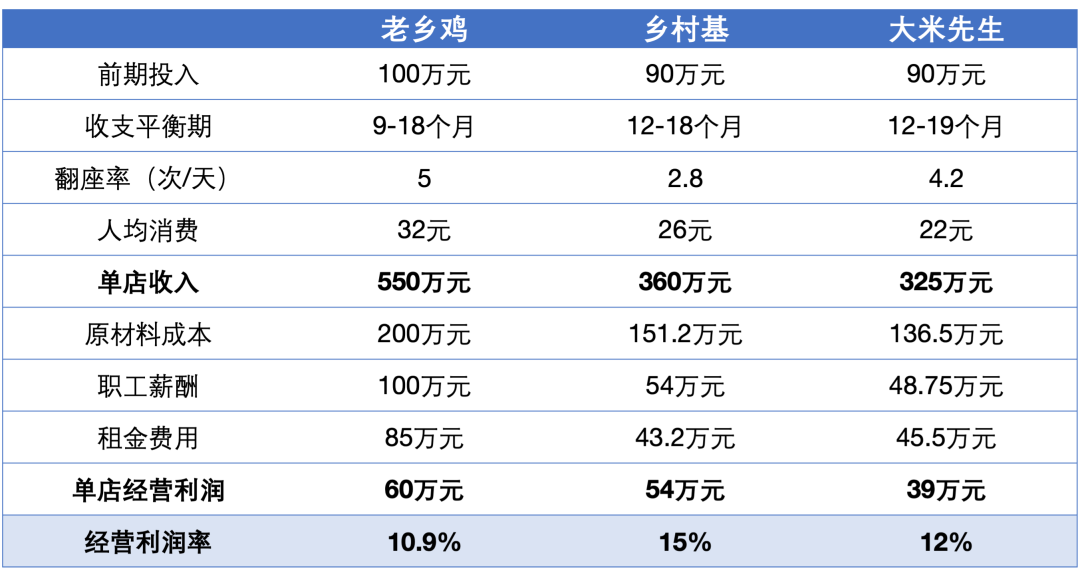

东吴证券统计,老乡鸡的单店收入为550万元,翻台率5次/天,对比同类企业处于较高水平。

36氪根据东吴证券2022年研报数据制表

图片来源:36氪财经

较好的盈利表现与网红属性,使老乡鸡获得资本关注。天眼查显示,截至2021年12月,老乡鸡曾获得广发乾和、加华资本等两轮投资,交易金额3.39亿元。但这并不能掩盖其盈利能力偏低的现实。

2019年至2021年,老乡鸡毛利率分别为19%、17.3%和16.6%,呈逐年下滑趋势,净利率也始终在3%至5%之间徘徊。东吴证券研报显示,由于老乡鸡单店面积较大,其坪效仅为2.04万元/平方米,低于乡村基、大米先生的2.4万元/平方米、2.17万元/平方米。

值得关注的是,由于老乡鸡自建的供应链始终在安徽省内,受限于新鲜及短保食品的销售半径,近年来,其在省外扩张进程缓慢,大本营安徽对营收的贡献接近七成。

招股书显示,2021年,老乡鸡位于湖北、江苏、上海等地的餐饮子公司均为亏损状态。2022年上半年,公司在安徽、江苏、湖北省的门店数量均有所下滑。

店开得越多,压力越大

本质上,以老乡鸡为代表的新中式连锁餐饮品牌,瞄准的是行业“有品类无品牌”的发展阶段。为了强化品牌效应,老乡鸡在食材、选址乃至门店环境上不惜大手笔投入。

据悉,老乡鸡自2012年更名后多次调整门店装修及设备,目前公司主要推行的是2018年发布的第五代店。

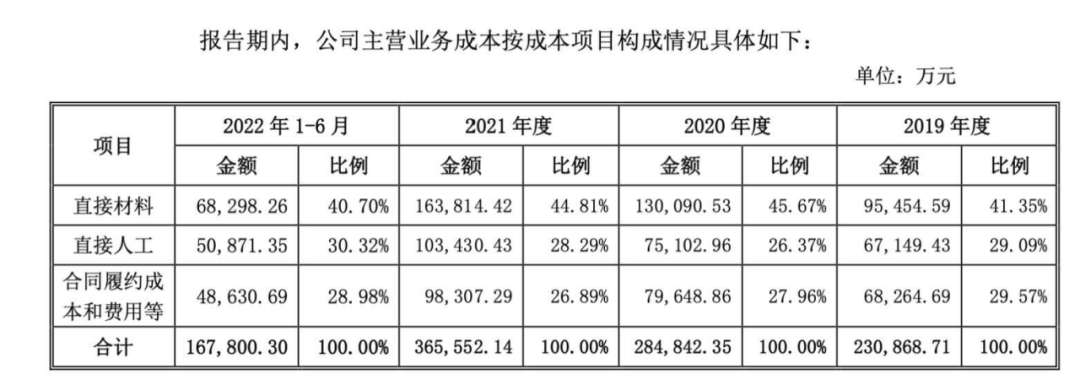

和君咨询合伙人文志宏告诉36氪,同样是在2018年前后,老乡鸡为改善产品口感,逐步减少了机器烹饪的比例,门店的人工成本有所提升。招股书显示,在老乡鸡的成本结构中,原材料占比皆在40%以上,整体呈下降趋势;人工成本则有所提升,在2022年上半年超过了30%。

老乡鸡各项成本构成

图片来源:招股书

德邦证券统计,老乡鸡集中在写字楼、核心商圈的门店面积一般在260至300平方米之间,初始投资可达120万元。日常运营中,门店租金、人工、外卖平台运营费的支出占比约在15%、18%、4.5%。综合下来,老乡鸡新店需要15至18个月的时间才能收支平衡。

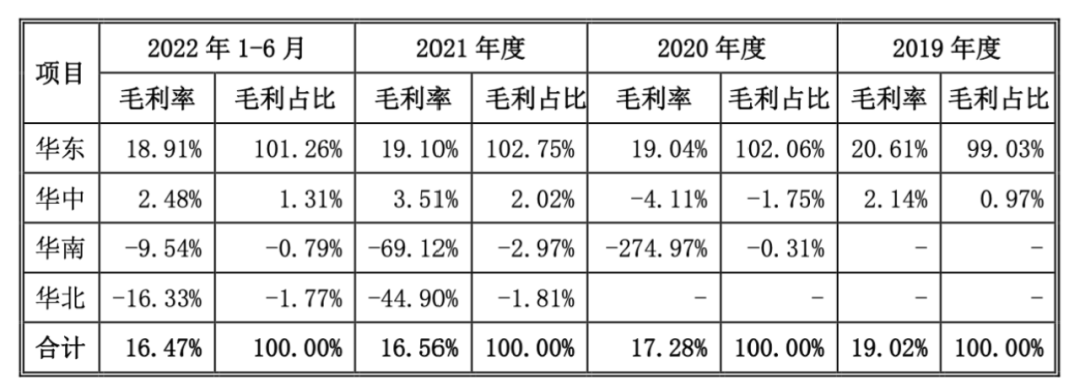

另招股书显示,2022年上半年,老乡鸡在大本营华东地区的毛利率尚可达到19%,处在新店爬坡期的华南、华北地区的毛利率均为负数。因此,短时间之内,老乡鸡省外门店增速越快,其面临的经营压力也就越大。

或因盈利压力,2020年,执着于自营的老乡鸡终于开放加盟。有券商分析师告诉36氪,老乡鸡的加盟店主要集中在安徽、江苏等地,现阶段对加盟的态度仍比较谨慎。截至2022年上半年,其加盟门店刚达到102家,加盟业务对收入的贡献仅为3.3%。

老乡鸡各区域毛利率水平

图片来源:截自招股书

省钱难的老乡鸡一度把心思打到了员工社保上。曾有媒体质疑老乡鸡“近3年累计1.6万员工未缴社保”。

根据招股书给出的数据,如果老乡鸡将应缴未缴的社保、公积金补齐,其2019年、2020年的净利润将分别蒸发23.39%、18.98%,两年合计补缴金额接近8000万元。

对此束从轩回应,相关报道将最近三年未参保人数累加得出,存在重复计算问题。截至2021年底,老乡鸡员工的实际参保率为93.75%。

中式连锁快餐,走向何方?

一直以来,老乡鸡都希望成为“中式连锁快餐第一股”,但行业从来不缺“麦肯”的追随者。

早年间,真功夫几乎是贴着麦当劳、肯德基开店,在生产模式上也仿照西式快餐,研发出电脑程控蒸汽柜,解决标准化、出餐慢的难题。现如今,前一代中式快餐大多深陷产品形式单一、品牌老化的窘境,并存在不同程度的管理问题,停止了对外扩张。

相比之下,老乡鸡、乡村基们大多采取“中央厨房+门店现炒”的模式,门店SKU更多、模型更重,对供应链及标准化管理能力的要求也更高。

老乡鸡曾对外表示,束从轩在创业初期花费近1年时间制定了6本经营手册,涵盖生产、采购、服务、卫生等各个方面。具体到一块抹布怎么叠,都有特定的标准。

“更重要的是,与十年前相比,快餐市场的市场消费环境已经有了很大的变化。”文志宏告诉36氪,“品牌化快餐正在取代路边的夫妻小店,行业连锁化率的提升已经进入到了一个比较快的阶段。”

《2022年中国连锁餐饮报告》显示,2019年至2021年间,小吃快餐行业的品牌连锁化率由14.5%升至20.4%,增幅仅次于饮品店、烧烤。

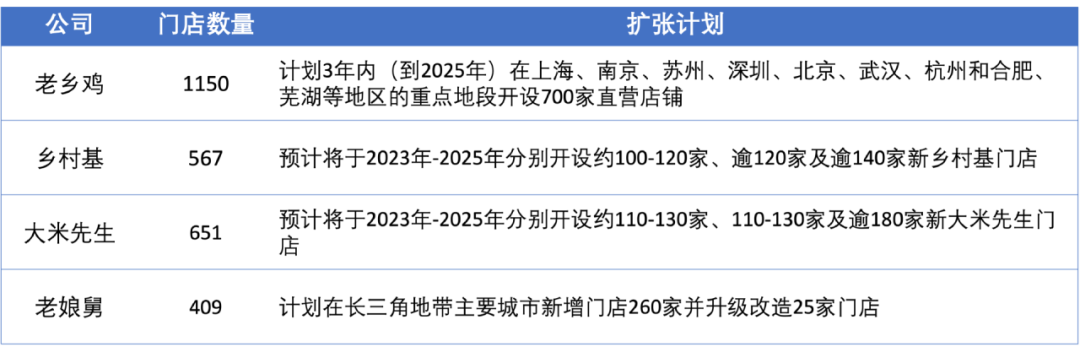

为了更快占领市场,除老乡鸡之外,立足于川渝市场的乡村基、扎根长三角的老娘舅都在冲刺上市,希望借助资本的力量快速开店。

36氪据窄门餐眼、公开资料制表,数据截至2023年9月

图片来源:官网

只是,中式快餐的上市之路走得并不容易。老乡鸡主动撤回IPO背后,是餐饮上市通道的进一步收紧。

根据年初市场传闻,证监会对核准制下的主板申报做出行业限制,餐饮连锁被列为不能申报的“红灯行业”。8月底,证监会更是明确表示,“根据近期市场情况,阶段性收紧IPO节奏”。

港股虽然对餐饮品牌上市仍呈开放态度,乡村基已经递交了三轮招股书,却迟迟未等到聆讯消息,而绿茶集团、杨国福、捞王的招股书均处于失效状态。

融资渠道受限的现状,不仅影响了一级市场的投资热度,也阻碍着行业“规模换利润”的发展路径。

在文志宏看来,中式连锁快餐的市场空间依旧可观,但不能像“撒胡椒面”一样扩张,应优先保证区域市场的盈利,保持一定的策略和节奏。在此基础上,还需要实现口味的普适性,不断打磨供应链能力及跨区域的运营管理能力。

可以肯定的是,即便老乡鸡们能成功上市,想要满足资本市场的期待,仍需时间考量。

本文转载自36氪财经(ID:krfinance),已获授权,版权归36氪财经所有, 未经许可不得转载或翻译。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!