如何在百亿“眼球经济”的蓝海中占的先机?

在此背景下,第一财经商业数据中心(CBNData)联合阿里健康、moody与库博光学发布《2025 隐形眼镜行业报告》(下称《报告》),全景解析隐形眼镜市场发展现状,深度梳理上中下游全产业链发展趋势,力图破除行业认知壁垒,为品牌精准捕捉增长机遇提供决策参照。

市场扩容、渠道变迁与产业链升级,隐形眼镜行业打开新篇章

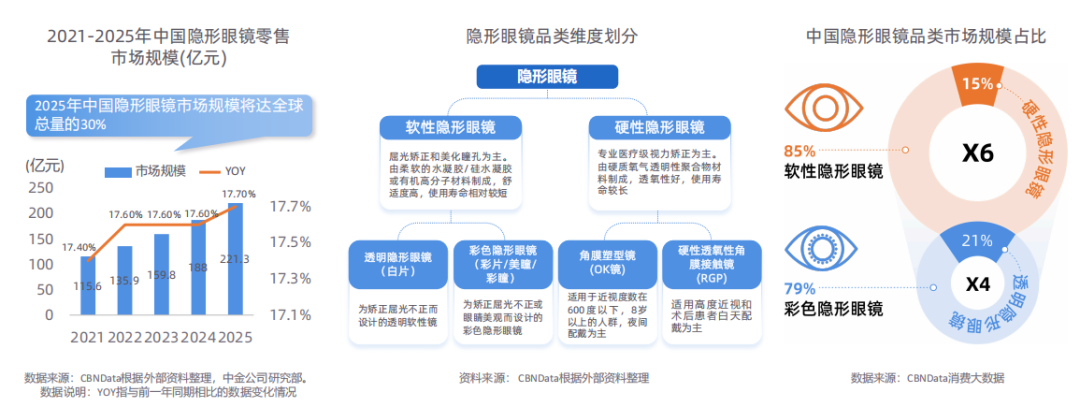

随着国民视力健康需求持续释放,中国隐形眼镜行业正经历结构性变革。《报告》揭示,中国近视人口已超7亿人,有约6500万人配戴隐形眼镜。此外,购买无度数彩色隐形眼镜的非近视人群渗透率超33%。隐形眼镜的市场需求呈现爆发式增长,但仍然依赖进口支撑。数据显示,需求爆发但内部供给尚未跟上,中国隐形眼镜市场进口额为2.81亿美元,而出口额仅有0.07亿美元,也意味着国内隐形眼镜市场渗透仍有提升空间。

具体而言,中国隐形眼镜市场在五年内快速增长,2025年预估市场规模将突破200亿元。品类端,硬性产品专注专业视力矫正领域,与消费级定位的软性隐形眼镜形成功能互补,后者以85%的市场份额主导市场,规模达硬性产品的6倍,构成行业基本盘。软性隐形眼镜基于功能有进一步的品类分化:透明片专注基础屈光矫正,彩色镜片则通过花纹设计与色彩创新拓展美容装饰价值。数据显示,彩色镜片市场规模已达透明片的近4倍。

产品结构的演变伴随着新需求的生长。《报告》指出,近视+散光市场年复合增长率为10%,高于近视市场的8%,复合矫正展现出更强的市场潜力。从材质维度看,硅水凝胶材质在中国市场占比较低,但近五年增速超10%,正成为隐形眼镜材料领域的新质增长点。

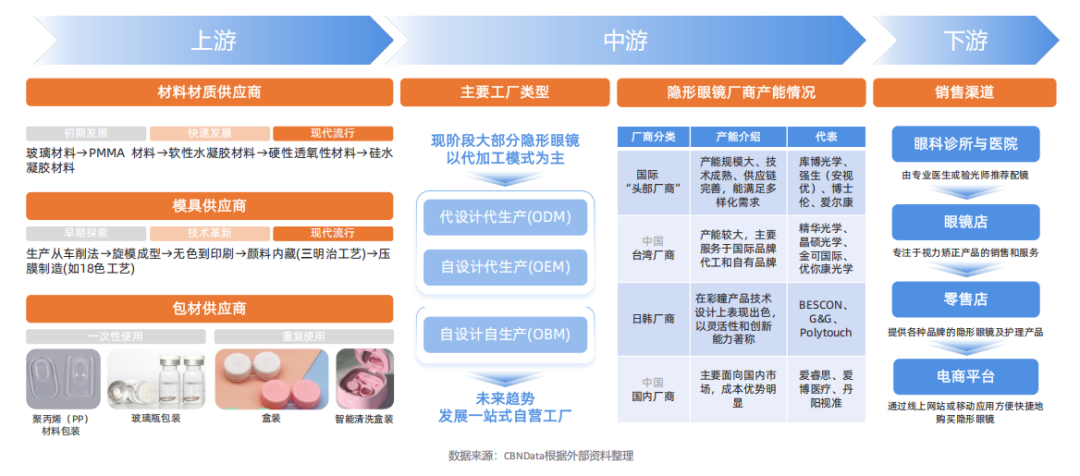

行业格局的明确、新需求的浮现,本质上驱动着产业链价值重构,眼下行业升级面临三重关键突破点:在上游材料领域,以硅水凝胶、模压工艺制造与智能护镜为主要方向。中游环节,代加工起步的企业正通过研发投入加速创新,向品牌化转型。

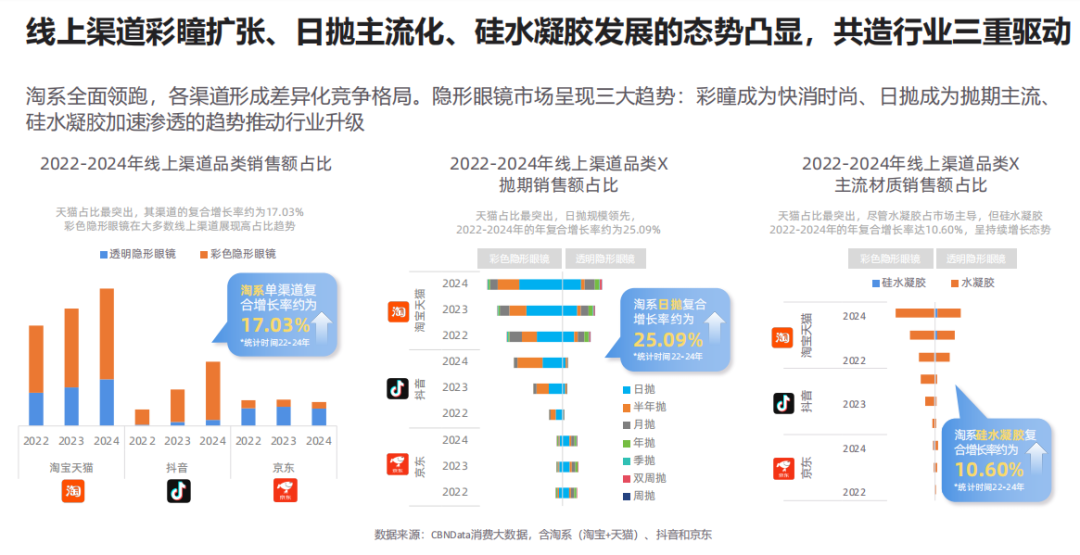

下游渠道变革最为显著。线上平台占据约八成的市场规模,成为隐形眼镜销售主阵地。其中淘宝天猫、抖音与京东形成分化格局,淘宝占据五成市场份额,成为隐形眼镜行业线上销售的核心渠道。随着电商渠道的扩容,直播电商与内容营销逐渐演变为品牌角逐的新增长极。

具体而言,淘系在不同品类的隐形眼镜中持续领跑,单渠道复合增长率约为17.03%。其中,彩瞳成为消费热点,日抛逐渐主导抛期选择,硅水凝胶材质产品销售额占比不断提升,彰显发展潜力,在隐形眼镜行业趋势演变中发挥着重要引领作用。

从品牌格局来看,当前线上隐形眼镜市场高度集中,国际品牌如博士伦、强生以品质口碑构筑壁垒,而moody、可啦啦等国内头部品牌则通过精准捕捉Z世代审美偏好,在彩色镜片赛道中脱颖而出。

在消费升级与技术突破的双重驱动下,中国隐形眼镜产业正站在结构重塑的关键节点。隐形眼镜行业如何把握本土市场需求特性,从技术壁垒突破与产品创新升级两个方向发力,将成为品牌突围的核心命题。

看见“隐形”痛点,消费者提出何种主张?

日新月异的隐形眼镜市场中,消费主力与需求偏好也已悄然生变。《报告》进一步深入探究消费者行为,挖掘消费者潜藏的多元诉求与决策逻辑。

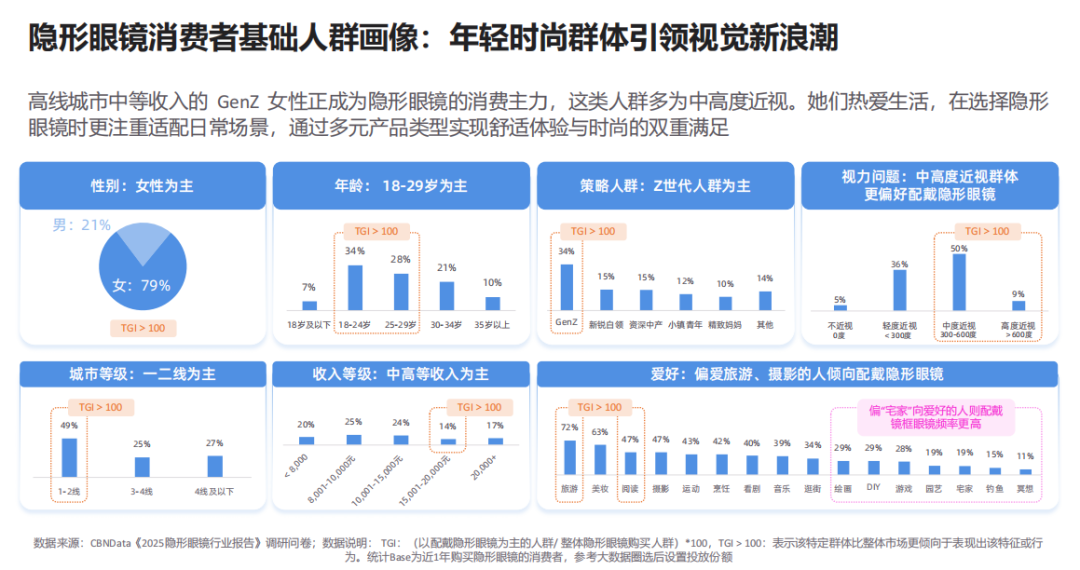

《报告》显示,高线城市中等收入的GEN Z女性正成为隐形眼镜的消费主力,且多为中高度近视,并且热爱户外运动。对他们而言,隐形眼镜能够减少在进行户外活动时的干扰,多元的产品类型也能够实现舒适体验和时尚的双重满足。

具体到消费者对不同品类的需求,透明片适配运动与正式场合,配戴时常出现不适感成为品类痛点。彩瞳主打妆造与社交场景,消费人群追求花色的时尚感。硬性隐形眼镜以定制化的日常矫正为核心,定制后有较漫长的适应周期。

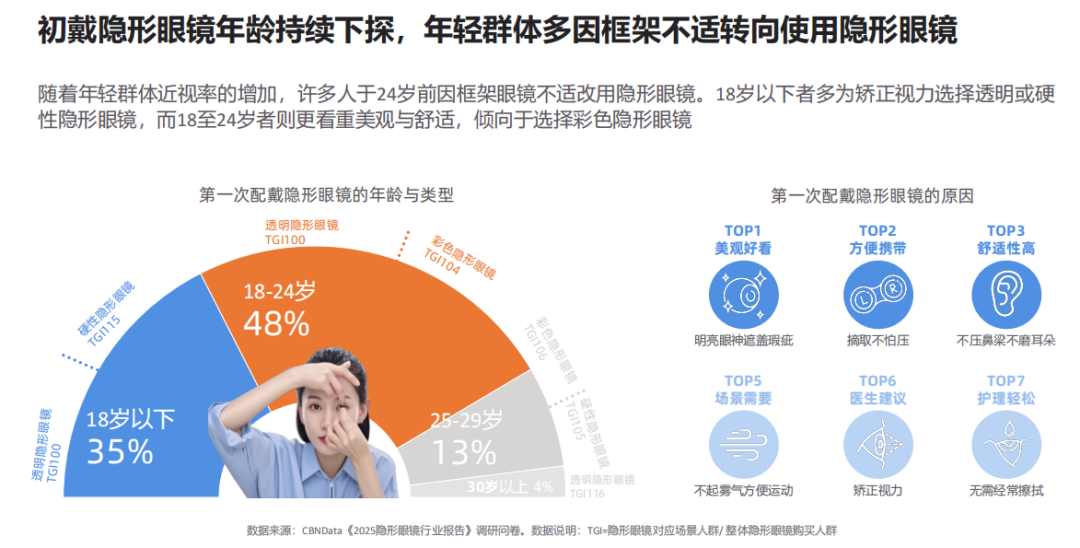

值得一提的是,初次配戴隐形眼镜的人群年龄持续下探,数据显示,超八成人群在24岁之前已尝试配戴隐形眼镜。18岁以下人群以矫正视力为主要目的,18至24岁的人群则出于美观、方便与舒适的需求,初次选择配戴彩色隐形眼镜。

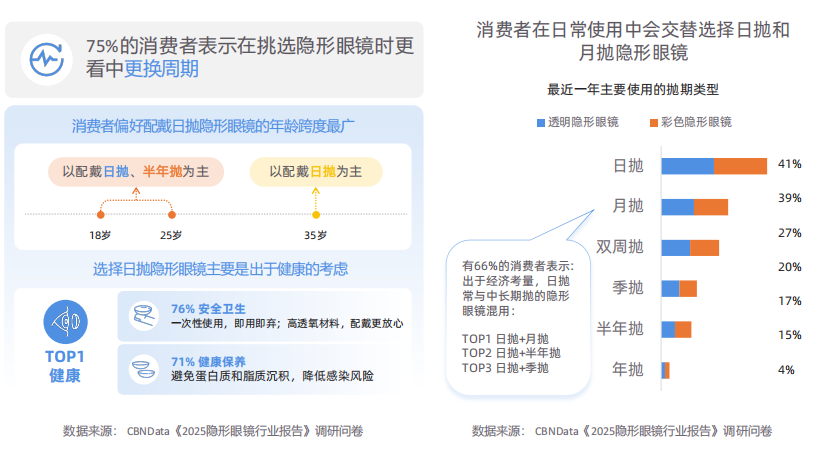

《报告》进一步指出,隐形眼镜购买频率与其使用频率有强相关性,日抛型用户维持每月至少一次的复购节奏,是隐形眼镜的高频消费群体;季抛/半年抛产品则因购买频次与使用活跃度同步走低。但年抛用户群体形成了“高频使用,缩期更换”的行为模式,有超6成的白片使用者以及超7成的彩瞳使用者会在一年内更换产品与品牌。

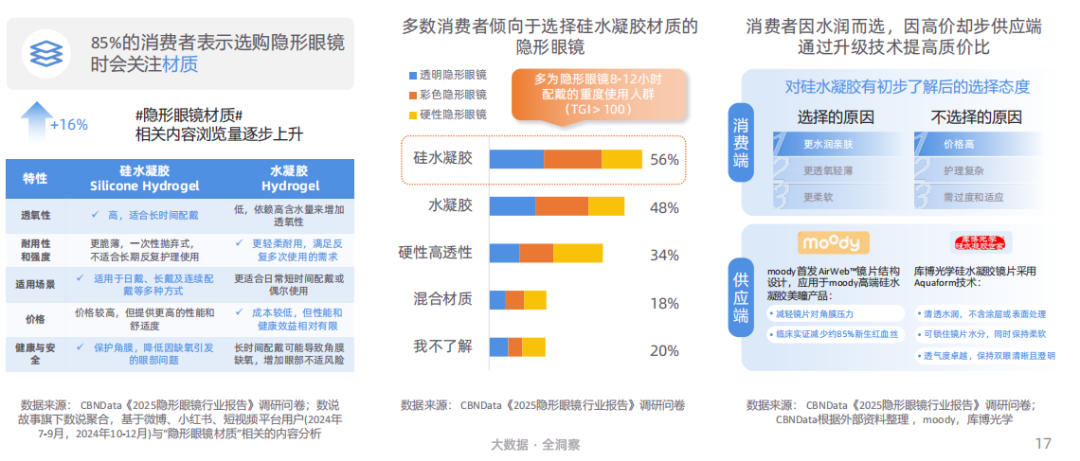

此外,消费者开始日益重视隐形眼镜的材料。《报告》调研结果及数说故事旗下数说聚合数据显示,多数消费者倾向于选择硅水凝胶材质的隐形眼镜,这一材质具备高透氧性与耐用性,但也有消费者因价格高放弃购买,这也意味着供应端通过原料技术研发提升质价比更为重要。捕捉到消费者需求,彩瞳冠军品牌moody表示,其首发的AirWeb™硅水凝胶镜片结构设计,能减轻镜片对角膜的压力,从而减少戴镜引起的新生红血丝;白片领域的库博光学也提出,其硅水凝胶镜片采用Aquaform技术,可以实现在镜片材料中不添加表面保湿涂层或润湿剂的前提下,让镜片从核心到表面都保有充足水分。

抛期也是消费者重点考量的因素之一。多数消费者认可日抛的“健康”特性,18岁到25岁的年轻人以日抛、半年抛为主,35岁以上的消费者以日抛为主。但仍有66%的消费者出于经济考量,会选择混合使用,比如“日抛+月抛”的“搭子”组合是消费者的性价比首选。

如今的隐形眼镜消费者的消费意识已经从“被动接受”向“主动筛选”转变,消费者的判断标准更加精细与专业,透氧量/含水量、材质成分与配戴参数是消费者关注的前三大专业维度。同时,消费者也能在使用中将不同维度匹配到状态,准确判断配戴不适的原因。

产业链升级赋能、营销玩法创新,解锁隐形眼镜新机遇

随着产业结构深度调整,消费者偏好加速迭代,隐形眼镜行业在生产模式革新、品类创新升级、营销玩法重塑等多维度持续发力,这些变革趋势正逐步重构行业发展版图。

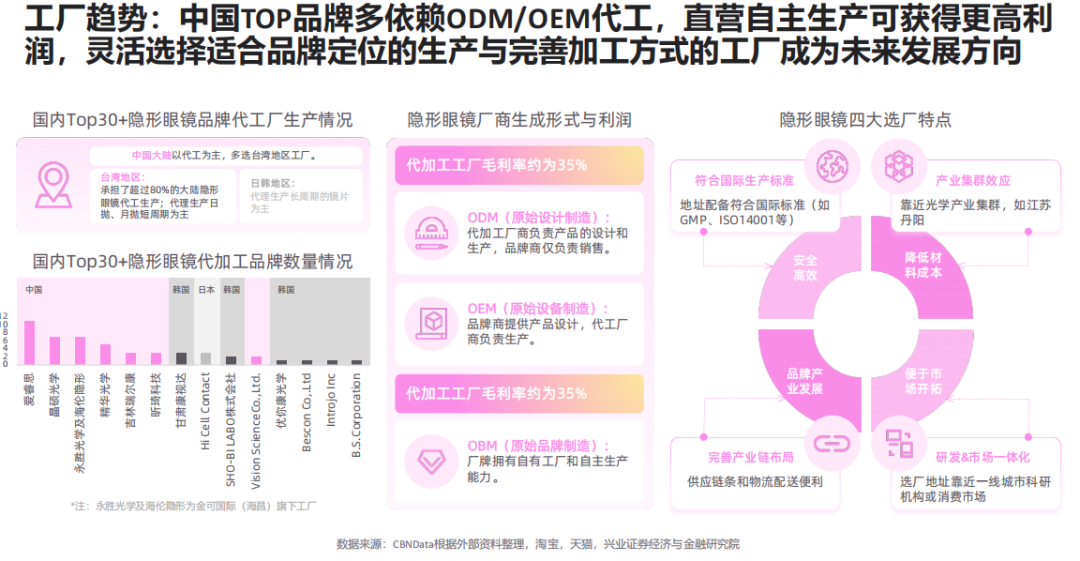

产业上游,多数品牌依赖OEM/ODM 代工,但《报告》显示直营自主生产利润更高,灵活选择适配工厂成为未来方向。一方面,工厂优势关乎品牌竞争力,天猫在渠道侧设置严选标准,筛选品牌工厂证照、产能与专利。品牌还通过国际多地建厂实现能源联产,如库博光学的波多黎各工厂启用了新的发电设施,可将碳排放量减少33%,相当于减少5,000辆汽车上路。彩瞳赛道,头部品牌如moody早在五年前便开始投资建厂,凭自研技术、15项专利/软著壁垒构建竞争优势。

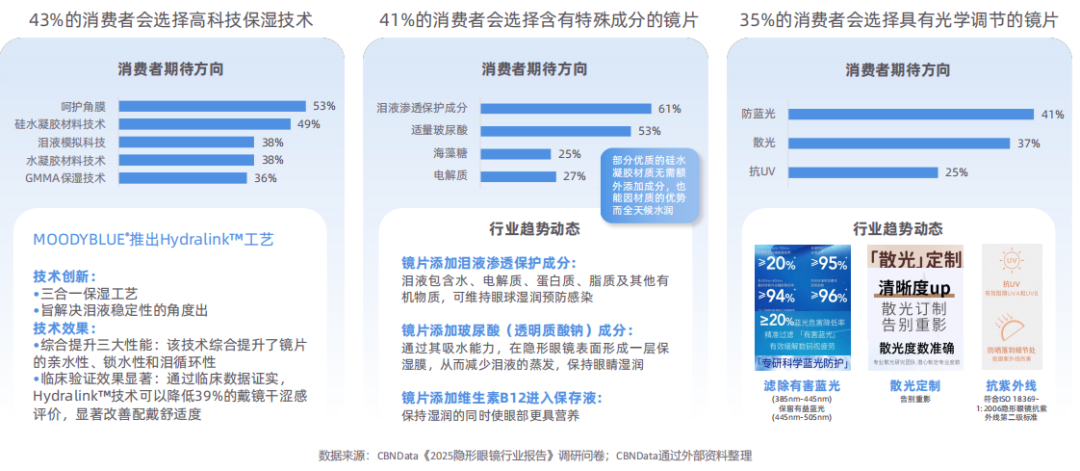

从品类趋势来看,透明隐形眼镜的发展以提升配戴舒适度,延长配戴时长为主要方向,数据显示,有过半数的隐形眼镜使用者配戴时长超过9小时,消费者更希望隐形眼镜接触眼睛舒适、视觉质量稳定。基于此,隐形眼镜通过高科技保湿材料、特殊功能性成分以及智能光学调节技术的创新,能够满足消费者精细化的需求。

此外,透明隐形眼镜消费者也更注重产品所能带来的光学体验,期望产品能够解决更多复杂的视力障碍,如青少年近视管理和早期老视等。对此,moody子品牌露士清®️针对青少年近视管理需求,创新地在软镜产品中结合了离焦理论和对比度理论两种设计,提升近视防控效果;库博光学的双眼渐进系统是一种创新的三档附加度数(3add)多焦点系统,采用不同镜片设计,为不同程度的老视消费者提升视力水平。

配戴彩色隐形眼镜的消费者将其视作打造完整妆容状态中不可缺少的一部分,也正在引领彩曈行业的发展。一方面,随着女性自我意识提升,追求个性化与力量感,清冷感的美瞳成为新趋势。此外,随着IP消费的崛起,动漫人物原型美瞳、IP联名款也受到追捧。

硬性隐形眼镜则持续深耕“精准医疗级”,在提升配戴舒适度以及强护理体验上发力,提升适配相容性、功能性以及简化护理环节是消费者的三大期待。

在营销侧,《报告》也提出,“健康日抛X硅水凝胶科技X新鲜的时尚设计X全天候适配”是品牌所能锚定的营销趋势,围绕着产品、价格渠道与促销品牌能够打开更多推广玩法。在更前沿方向上,通过光学智能品牌能够拓展娱乐、医疗以及科技领域的新裸眼体验。另外,通过渠道侧联合发力引爆流量也能够为品牌带来全链路的收益。天猫超级新品通过整合多场域资源,为品牌带来全链路数字化运营。moody在超级新品首页焦点上线后手机淘宝推荐流量达到峰值,商品支付金额也呈现上升趋势。

站在行业升级的关键节点,中国隐形眼镜行业迈过进口依赖,走向本土创新的重塑期。随着国产供应链的成熟与监管体系的完善,中国隐形眼镜行业也正在通过技术突围与场景创新的不同切口破局。

当消费场景持续拓宽,隐形眼镜行业也会进一步围绕着消费者体验开展品质升级。如何精准捕捉“既要颜值又要舒适还要安全卫生”的消费者复合需求,构筑差异化壁垒,将成为品牌在百亿“眼球经济”的蓝海中占得先机的关键。而从更长远的周期来看,品牌更应通过全渠道、全价值链的布局,持续提高经营效率与创新能力,才能够真正在行业更迭的潮水中立于不败之地。

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)