霸王茶姬需在规模与品质、标准化与创新、东方文化与全球审美之间找到更可持续的平衡点。

图片来源:unsplash

2025年3月26日,新茶饮赛道迎来重磅资本动作。

霸王茶姬母公司茶姬控股向SEC递交招股书,拟以股票代码"CHA"登陆纳斯达克。在蜜雪冰城港股敲钟的余音中,霸王茶姬选择以124亿年营收、6440家全球门店的体量,在纳斯达克书写"CHA"的资本故事。

若成功上市,霸王茶姬将成为“新茶饮美股第一股”,也是近年来罕见在美股上市的中国消费企业。

狂奔的“中国星巴克”:高增长,高盈利

根据招股书披露,2024年霸王茶姬的GMV达到295亿元,同比激增173%;全年营收124.05亿元,净利润25.15亿元,净利润率高达20.3%,中国市场单店月均GMV高达51.2万元,各项数据均远超行业平均水平。

霸王茶姬的崛起堪称新消费领域的“现象级案例”。2017年,创始人张俊杰在云南创立品牌时,以“原叶鲜奶茶”切入市场,主打“茶+奶”的健康组合,与传统奶茶的“甜品化”形成差异化。这一战略精准抓住了消费升级趋势下对品质与健康的需求,迅速在二三线城市打开市场,不断攻城略地,实现了跨越式增长。

8年时间,霸王茶姬以年均83%的门店增速,从西南边陲的小品牌蜕变为行业巨头。截至2024年底,其全球门店数达6440家,较2022年的1087家实现近6倍增长。

我们观察到,招股书亮眼成绩的背后,有三大核心密码。

第一个点是,霸王茶姬对“大单品策略”的极致运用。根据招股书,2024年,霸王茶姬国内GMV的91%都来源于原叶鲜奶茶。其中,约61%的GMV都来自于霸王茶姬前三大最畅销的产品,明星产品“伯牙绝弦”以茉莉雪芽茶底+鲜奶的极简配方,三年卖出6亿杯,复购率达35%。

通过高度聚焦原叶鲜奶茶品类,霸王茶姬将SKU控制在极简范围。2020-2023年上新频率分别为10次、4次、6次和5次,2024年SKU合计只有24款。《现制饮品新品趋势观察报告2024》显示,2024年新式茶饮品牌月均上新频次维持在1.00-1.82次之间。

这种“减法”策略显著提升了供应链效率,库存周转天数仅5.3天,物流成本GMV占比不足1%,通过标准化制茶设备将出杯时间压缩至8秒,大幅降低人工成本。这种“超级单品+标准化供应链”的组合,让霸王茶姬在规模扩张中实现了成本摊薄与品质可控的平衡。可以说极简产品是霸王茶姬的“内功”。

第二个点是,高举高打的营销,成为其开疆拓土的“外功”。

2022-2024年,霸王茶姬营销费用从7360万元激增至11亿元,占营收比例达8.9%。霸王茶姬的营销策略呈现几大特点。一是饱和式投放,电梯广告、社交媒体(抖音、小红书)全覆盖,艾瑞咨询数据显示,在超过千店的茶饮企业中,霸王茶姬2024年在小红书上的发帖量、浏览量和总受众互动量均位居榜首;在抖音关键词搜索指数中,霸王茶姬2024年的同比增幅最高,达到234.5%;此外,霸王茶姬在2024年登上微博热门搜索超过50次,累计浏览量超过490亿。

其次是文化赋能,霸王茶姬对“东方茶”的诠释,远不止于产品本身。其以青花瓷包装、故宫联名杯、“伯牙绝弦”IP为核心的文化赋能矩阵,本质上是一场将中国传统文化符号编码为现代消费语言的实验。这种策略不仅打破了新茶饮行业“重口味、轻文化”的惯性思维,更在全球化语境下构建了独特的品牌辨识度。

还有门店体验升级,当其他茶饮品牌转向小店模式时,霸王茶姬却逆势押注“大店体验”,60-100平方米的门店占比超70%,上海、香港旗舰店甚至引入茶香扩散器、榫卯结构设计,对标星巴克“第三空间”。

「零售商业评论」认为,霸王茶姬的营销逻辑本质是“品牌势能前置”。在规模尚未形成时,便以高成本投入抢占消费者心智,这种“赌徒式”打法虽激进,却成功在红海市场中撕开缺口。

第三个点是,精细化运营,强化单店盈利能力,加盟模式快速扩张。

截至2024年12月31日,霸王茶姬旗下共有6440家门店,其中97.4%为加盟门店,贡献了93.8%的收入。据推算,霸王茶姬加盟店的平均单店收入从2022年第一季度的9.54万元激增至2024年第一季度的59.37万元,短短两年间翻了6.22倍。目前,其国内加盟商数量已经达到3195位。

同时根据华安证券研报显示,霸王茶姬的单店年利润高达140万元,门店经营利润率约为20%,单店模型在一众品牌中具备绝对领先优势。正因如此,2024年其闭店率仅为1.5%。

全球化新故事

面对国内增长瓶颈,新茶饮品牌纷纷将目光投向海外,加大海外市场的投资布局,以获得新的增长。中国新式茶饮品牌“出海”趋势愈演愈烈。

比如蜜雪冰城,2018年在越南河内开设首家海外门店,截至2024年9月30日,蜜雪冰城在海外市场已开设超4800家门店,其中超过80%位于东南亚市场。

还有喜茶,据喜茶发布的《2024喜茶年度报告》显示,截至目前,喜茶已在新加坡、英国、加拿大、美国、韩国七个海外国家,以及中国港澳地区,共开出超70家门店。

霸王茶姬也不例外。全球化是霸王茶姬招股书的核心叙事之一,招股书显示,截至2024年底,其海外门店156家(主要位于马来西亚、新加坡、泰国),占比不足3%,但同店GMV增速达46.9%,远超国内市场的2.7%。

与蜜雪冰城“农村包围城市”的出海策略不同,霸王茶姬选择高势能点位:马来西亚门店进驻双子塔商圈,香港首店选址铜锣湾,北美首店则计划落地洛杉矶。

供应链本地化是其出海关键。霸王茶姬在东南亚自建分仓,核心原料跨境运输,鲜奶、水果本地采购。针对欧美市场,计划推出“Teaspresso”(浓缩茶)等产品,以咖啡化语言降低文化隔阂。招股书明确,IPO募资将用于构建海外供应链网络,2025年拟新增1000-1500家门店,其中海外占比超30%。

「零售商业评论」认为,霸王茶姬的出海逻辑并非简单“复制中国”,而是以茶为媒介,输出东方生活方式,试图以“东方茶文化”打开全球市场。这种“文化溢价”策略若能成功,或将重塑全球现制茶饮格局,挑战星巴克的霸主地位。

然而,出海并非坦途。东南亚市场虽具备华人基础与人口红利,但饮食文化差异、供应链本地化、政策风险等问题不容忽视。例如,马来西亚消费者更偏好低糖茶饮,而北美市场对茶饮的接受度仍待验证。

新茶饮赛道:竞争与隐忧并存

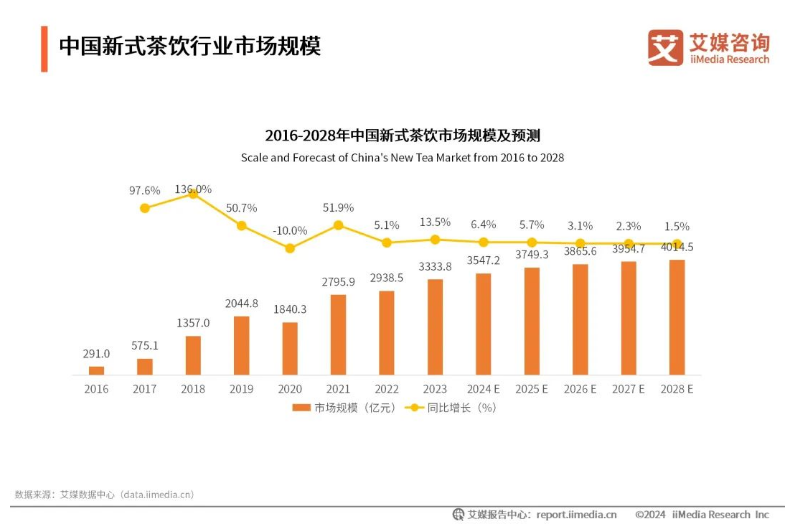

iiMedia Research(艾媒咨询)数据显示,预计2024年中国新式茶饮市场规模将达3547.2亿元,同比增长6.4%。新式茶饮行业已从初期的快速扩张、激烈争夺份额的“跑马圈地”阶段过渡至注重精细化运营的存量竞争新阶段。

新式茶饮产品同质化现象突出,行业竞争加剧,市场空间趋于相对饱和状态,预计未来几年中国新式茶饮市场规模将维持小幅但稳定的增长态势,到2028年有望突破4000亿元。

目前行业呈现分化。较高端市场有喜茶、奈雪的茶,下沉市场则有蜜雪冰城,而中端价格带则成为霸王茶姬、茶百道、古茗的必争之地。

尽管数据亮眼,霸王茶姬并非高枕无忧。招股书显示,2024年Q4同店GMV同比下滑18.4%,华东、华南等成熟市场跌幅超20%,反映出门店加密导致的客群分流。

竞争对手的围剿同样凶猛。瑞幸推出的“轻轻茉莉”以9.9元的价格对标“伯牙绝弦”,单日销量突破167万杯;蜜雪冰城、古茗则凭借更低的价格和更广的下沉市场覆盖持续分流客群。

更长远的风险在于产品单一性。原叶鲜奶茶虽成就了今天的霸王茶姬,却也使其过度依赖单一品类。在消费者追求新鲜感、果茶品类仍占市场主流的背景下,这种“All in”策略能否持久?

在我们看来,霸王茶姬需在“聚焦”与“破圈”间找到平衡。其计划推出的副品牌“第二杯茶”(平价现萃茶)及咖啡化产品线,或是突破品类天花板的尝试,但能否复制“伯牙绝弦”的成功,仍需市场检验。

新茶饮行业从“规模竞赛”迈入“全球化叙事”新阶段。然而,资本市场的考验刚刚开始,如何维持高增长下的盈利质量?如何应对海外市场的文化差异?如何突破品类不良竞争?这些问题将决定其能否真正从“中国网红”蜕变为“全球品牌”。

面对国内市场的饱和竞争与出海的不确定性,霸王茶姬需在规模与品质、标准化与创新、东方文化与全球审美之间找到更可持续的平衡点。

本文转载自零售商业评论(ID:lssync)已获授权,版权归零售商业评论所有,未经许可不得翻译或转载。

《2024中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

过去一年,全球消费市场在经历经济波动的挑战与技术迭代的带来的机遇与变革后,呈现出前所未有的复杂性,在整体增速放缓的表象下,大量结构性机会仍待挖掘。当前,企业既需应对短期生存压力,又需布局长期价值,面临的挑战难度加码。顺应趋势、重塑心力,将会成为消费企业的核心战略。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)