“咖啡+”能否成为解法?

图片来源:pexels

作者丨蒙嘉怡

编辑丨木鱼

节后,连锁咖啡品牌们开店放缓。

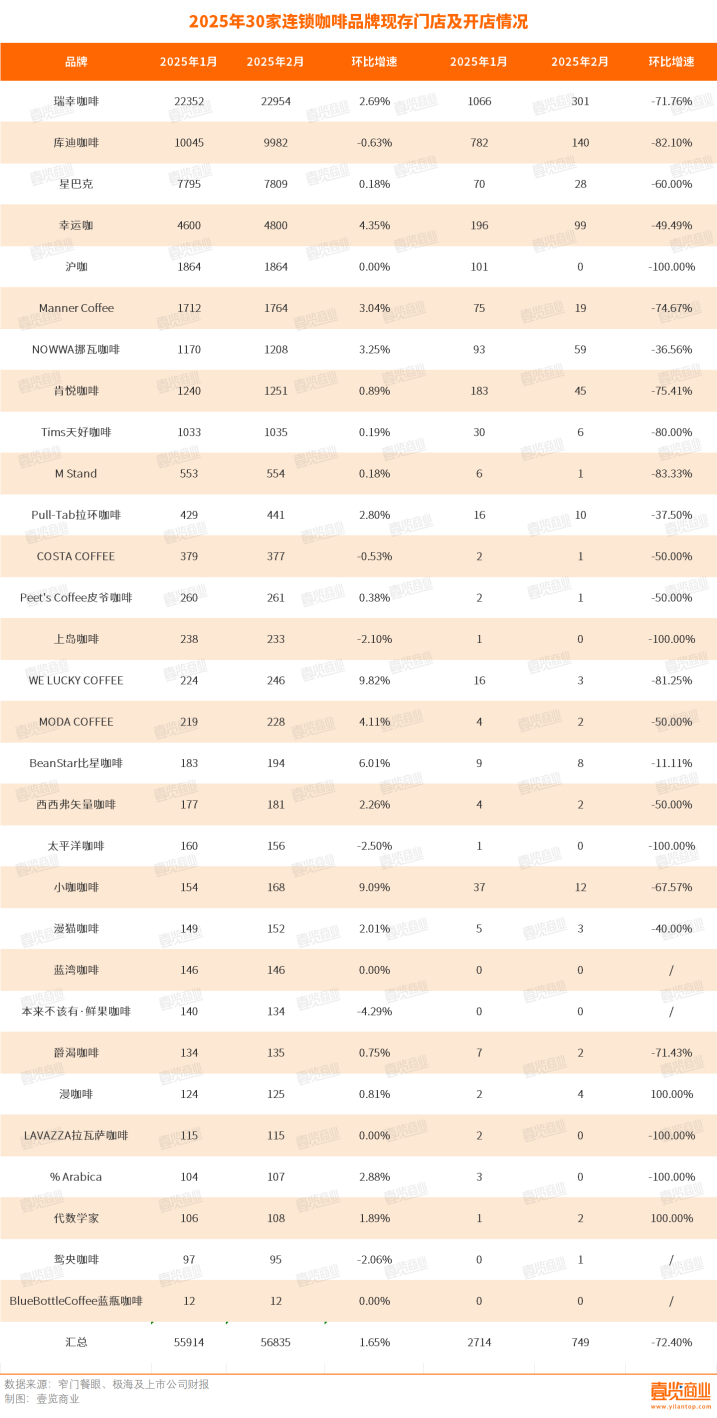

2月,壹览商业长期跟踪的30家连锁咖啡品牌新开门店749家,环比下滑72.40%,同比减少30.26%,门店总数达到56835家。其中,瑞幸以22954家门店稳居第一,库迪咖啡门店数量有所减少,为9982家,位列行业第二,星巴克则以7809的门店数量位列第三。

30个品牌中,只有漫咖啡、代数学家、鸳鸯咖啡开店数较1月有增长;蓝湾咖啡、本来不该有、BlueBottleCoffee蓝瓶咖啡连续3个月未开出新店。其他24个品牌开店数量有所下滑,沪咖1家新店都未开出。

茶咖观察认为,2月恰逢春节,假期期间客流不稳定、员工休假、供应链物流受阻,新店开业效率低且维护成本高,品牌倾向于放缓扩张,而节后复工需要时间,装修、招聘、供应链恢复等流程可能延迟,导致2月实际开业数量减少。

其中,瑞幸咖啡2月开出301家门店,开店量位居行业第一,其次是库迪咖啡,开出140家门店;幸运咖开出99家门店,其他连锁咖啡品牌的开店数量均未过百。

从城市布局看,有7个品牌在2月覆盖至更多城市。肯悦咖啡在8个城市开出首店,新落地城市量位于行业第一,WE LUCKY COFFEE新进驻了7个城市;MODA COFFEE则新开了2座城市。

然而,也有一些品牌选择了收缩。撤城最多的品牌为NOWWA挪瓦咖啡,撤出5座城市,其次是Tims天好咖啡,撤出4座城市。% Arabica、代数学家、LAVAZZA拉瓦萨咖啡、BlueBottleCoffee蓝瓶咖啡这些精品咖啡在今年还未开新城。

从融资情况看,2月咖啡赛道仅获1起融资,昆山本土咖啡品牌维咖瑞咖啡完成A轮融资,获瑞信基金5000万元投资。这是昆山咖啡品牌首次获得大规模外部资本支持。据了解,维咖瑞是一家现萃咖啡品牌提供商,主要从事咖啡豆的采购与烘焙、咖啡产品的研发与销售、品牌推广与市场拓展等业务,定位中高端市场,品牌计划上半年开设50家直营门店,并通过线上直播构建立体营销网络。

意式萃取是主流,品牌都爱厚乳

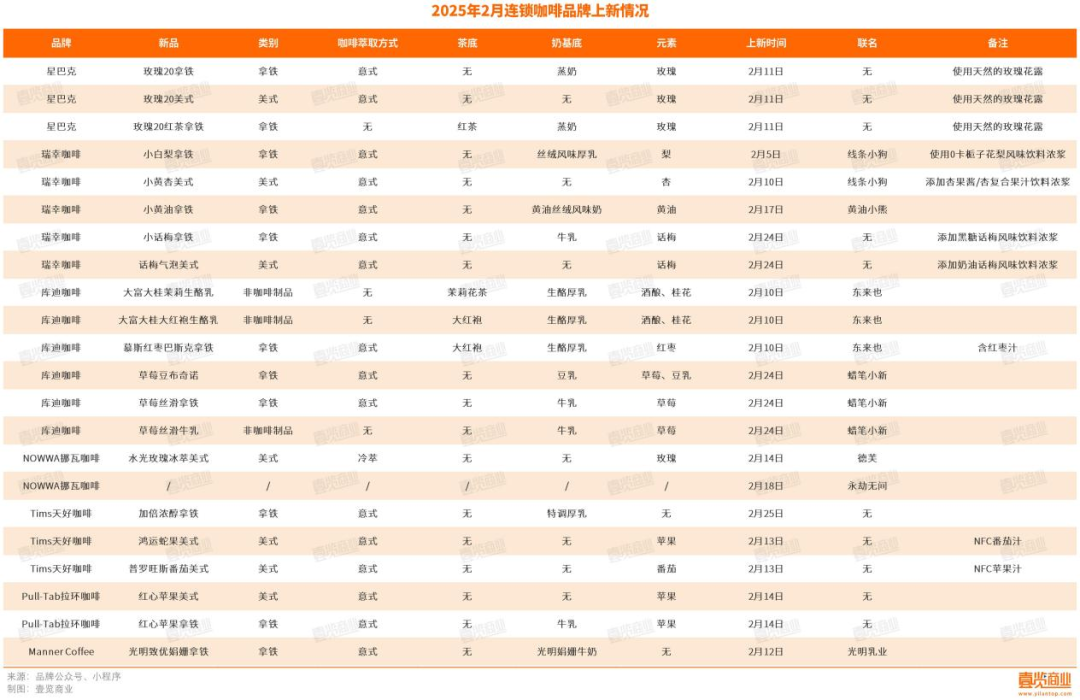

据壹览商业不完全统计,2025年2月,7家连锁咖啡品牌推出至少21款新品,共联名7次。从上新数量看,库迪咖啡位列第一,共推出6款新品;瑞幸上新5款产品,与线条小狗、黄油小熊再次联名;星巴克与Tims天好咖啡均推出3款新品,且这两个品牌在2月都没有进行联名。

在时间上,7个品牌都选择了在情人节前或当天推出相关新品,借势营销。除了新品发布、双杯折扣、联名这些常规手段,还有不少品牌玩出新花样。星巴克再次强调“第三空间”,在全国线下51城、160余家门店特设限定花车;Tims天好咖啡让小情侣尽情“秀恩爱”,情侣牵手到店即可获得一份花环贝果。

在元素使用上,拥有美好爱情象征的玫瑰出场率最高,至少有4款新品为玫瑰风味;水果的应用率对比上个月有明显增长,主要聚焦在苹果、草莓等时令鲜果。

在奶基底的使用上,咖啡品牌们依旧倾向于使用更顺滑、醇厚的厚乳,通过不同工艺或风味强化卖点。如瑞幸咖啡的小白梨拿铁,使用的是丝绒风味厚乳;库迪咖啡的大富大桂茉莉生酪乳、大富大桂大红袍生酪乳、慕斯红枣巴斯克拿铁,使用的都是生酪厚乳;Tims天好咖啡的加倍浓醇拿铁则是添加了特调厚乳。

在咖啡的萃取方式上,意式萃取依旧是主流,只有挪瓦咖啡的水光玫瑰冰萃美式使用冷萃法。

“咖啡+”成为热门选项

2月18日,Tims天好中国推出“轻体贝果堡午餐盒”系列,以“贝果堡+沙拉+咖啡”为核心组合,正式进军午餐市场。上市3天,“轻体贝果堡午餐盒” 销售达到了预期目标的176%。

2月13日,库迪宣布全面升级其“触手可及”计划,推出便利店型,进军便利店行业。便利店将以咖啡为主题,除了设置引流品类以及常规便利店的产品,还将销售包括中式面点、便当在内的便利店热食产品。3月17日,库迪便利店首批门店开业,落地安徽。

此外,星巴克的甜点、银流咖啡的三明治、拉环咖啡的烘焙产品、爽爷鲜肉饼咖啡的鲜肉饼……随着行业竞争白热化,越来越多咖啡品牌通过增加品类,覆盖更多消费需求。从贝果、三明治、甜点等西式烘焙,到油条、包子、鲜肉饼等中式小吃,再到螺蛳粉、拌面、牛杂等中式快餐,“咖啡+”变得越来越常见。

咖啡品牌纷纷布局副业,背后是市场变化带来的增长焦虑。

一方面,各大品牌的同店销售额持续下滑。2024年,瑞幸自营门店同店销售增长率2024年为-16.7%,2023年为21.0%;截至2024年12月29日的三个月,星巴克中国同店销售额同比下跌了6%,同店平均交易量下跌了2%,平均客单价下跌了4%。

这背后都有价格战带来的影响。这既包括品牌参与价格战,导致利润空间被压缩;也包括消费者被其他参与价格战的品牌吸引,导致自家销售额下降。2024年1月1日至2024年12月29日,星巴克中国实现收入29.68亿美元,约合人民币215.44亿元,较上一年同期相比下跌了6.13%。

另一方面,成本端冲击加剧。2024年,美国ICE咖啡期货累计涨幅高达约70%。受此影响,日本味之素AGF宣布3月起172种产品涨价15%~30%。JDE、PEETS、韩国星巴克今年初相继提价,韩国甚至推出了“无豆咖啡”,用大麦、木槿等其他原料替代咖啡豆。

闭店潮蔓延。窄门餐眼数据显示,截至2024年12月,咖啡行业近一年新开门店62430家,净增长16986家,即有45444家咖啡门店消失,中小品牌生存空间进一步压缩。

可以说,“咖啡+”也是品牌在行业存量竞争压力下缓解盈利焦虑的解法之一。

本文转载自茶咖观察(ID:newbp-)已获授权,版权归茶咖观察所有,未经许可不得翻译或转载。

《2024中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

过去一年,全球消费市场在经历经济波动的挑战与技术迭代的带来的机遇与变革后,呈现出前所未有的复杂性,在整体增速放缓的表象下,大量结构性机会仍待挖掘。当前,企业既需应对短期生存压力,又需布局长期价值,面临的挑战难度加码。顺应趋势、重塑心力,将会成为消费企业的核心战略。

《2024中国新消费品牌增长力白皮书》以8000+消费者调研、100+专家智囊、3000+家企业的深度剖析为基石,从八大维度解码市场本质,于六大视角锚定未来趋势。这份20万字的专业报告将成为消费产业迭代的“晴雨表”,也会是企业突破存量困局、重塑增长动能的战略指南。

点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)