净利润亏损、加盟商难寻,奈雪的茶“中国星巴克”之梦破灭。

图片来源:unsplash

(图源奈雪的茶合伙人小程序)

一步慢,步步慢

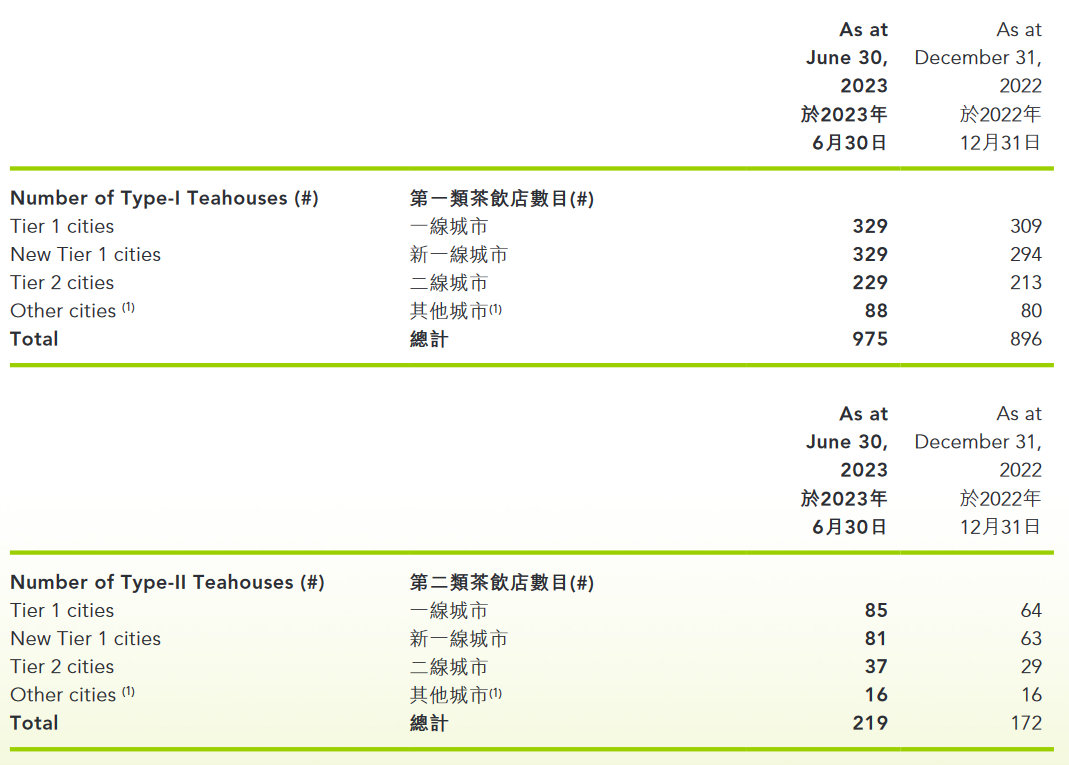

(图源奈雪的茶2023年半年报)

(图源奈雪的茶2023年财报)

(图源奈雪的茶2024年三季报)

“中国星巴克”:脱不掉的长衫

无论是迟迟不肯松口的加盟,还是全行业几乎最高的加盟门槛,都彰显着奈雪对高端近乎偏执的追求,要理解这份执着,还得回到奈雪最初的起点。

当霸王茶姬大张旗鼓地喊着“东方星巴克”的口号时,或许还有人记得这个愿景也曾是奈雪的口号。只不过不同于霸王茶姬更侧重于学习星巴克对咖啡文化的深度绑定,奈雪要做的是对商业模式的一比一复刻,打造“中国星巴克”。

招股书中,奈雪不止一次地提到成为星巴克的愿景:“六年前,我们的创始人受到中国茶文化及全球咖啡连锁店概念启发,在中国深圳开设了第一间奈雪的茶饮店。”

循着星巴克的步伐,奈雪将主力门店的面积扩张到200-350平米左右,几乎10倍于传统的奶茶店,门店内不仅设置大片休息区,还提供现制烘焙糕点,完美契合其对“下午茶”空间的畅想。

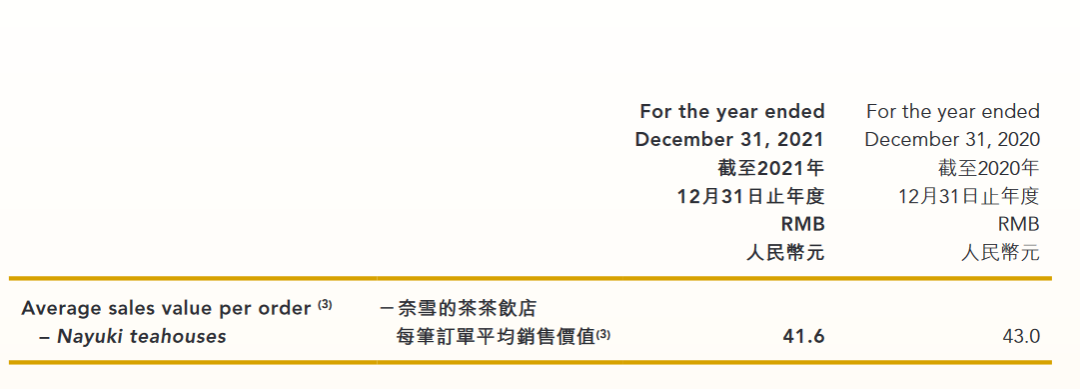

星巴克被贴上精英的标签还源于超30元的客单价,奈雪在这方面更青出于蓝,招股书显示,2018-2020年奈雪的客单价均在43元左右,比同样走高端线的喜茶和乐乐茶还要贵3块。

(图源奈雪的茶2021年财报)

2019年奈雪甚至打造了一个总面积达1000平米的门店,售卖着包括茶饮、烘焙、西餐、零售等十五个品类,超过1000个SKU,这个被命名为奈雪梦工厂的门店也被不少人当作是对星巴克臻选烘焙工坊的效仿。

从“面子”到“里子”,奈雪紧贴着星巴克的打法将自己打造成了中国新茶饮行业身价最高的“贵族”,为了让“贵族”人设立得更稳,奈雪借用宏大命题进一步打开文化与商业的想象空间。

“就像星巴克、麦当劳进入中国让我们了解到了美国。”奈雪的茶创始人赵林曾表示,“一杯茶也可以承载很多,奈雪不只是卖奶茶。”

在消费升级的时代,这套兼具文化使命感和商业可行性的说辞让奈雪在2021年以“新茶饮第一股”的身份成功上市,但当招股书被翻开,所有人才发现奈雪这身“中国星巴克”的外衣下尽是捉襟见肘。

2018年-2020年奈雪净亏损分别为6973万元、3968万元和2.033亿元。盈利高压下,奈雪被迫做出改变,2019年奈雪开出Pro门店,主打轻量化运营,但所谓的轻量化落到实地依然是超150平米的门店空间。

彭心曾直言自己对空间的执着:“如果我们门店的面积小一点,确实可以让我们的投入更小一点。但从我们的角度,顾客买一杯产品,又能够有很好的空间坐一坐,在他约人见面或者周末带家人要找地方坐一坐的时候,他会想到奈雪。”

奈雪始终想给消费者最好的,但最好的永远都是最贵的,最贵的又是最不经常被消费的,在同行们纷纷奉行以价换量的模式下,想要被高频消费,只有将价格的屠刀砍向自己。

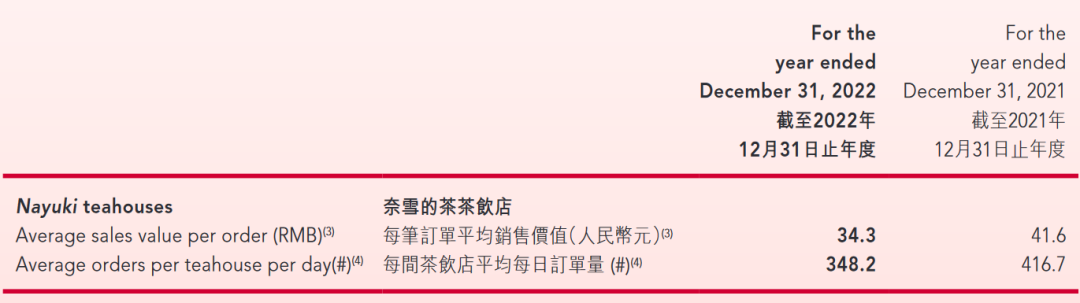

2022年开始,奈雪开始降价。据当年年报,2022年奈雪每笔订单价格为34.3元,比2021年41.6元的价格下探不少,但随之而来的是经营利润的下滑,2022年奈雪经营利润下降20.6%,经营利润率下降2.7%,仅有11.8%,净利润更是出现4.75亿元的巨额亏损。

(图源2022年财报)

相比于古茗、茶百道、蜜雪冰城等同行在加盟模式下依靠门店规模优势早早实现盈利,同一时期的奈雪仍在固执地开着直营店,用真金白银补贴自己成为“中国星巴克”的梦想。

2023年,在一系列降本增效举措下,奈雪成功扭亏,这也是奈雪自公布财务数据以来首次实现全年盈利,但这来之不易的数字下,隐藏着一副近乎筋疲力尽的面孔。

首先奈雪的产品线极为丰富,从奈雪的茶点单小程序来看,奈雪门店的产品线包括鲜果茶、原叶鲜奶茶、热饮、零食、茶叶、蛋糕、咖啡、早餐乃至限定礼盒。相比之下,喜茶的产品线主要集中在茶饮。

(左为奈雪的茶点单小程序,右为喜茶点单小程序)

分散的产品线的确给了消费者更琳琅满目的选择,代价则是品牌自身要在原材料的生产储备上耗费过多的精力,更何况奈雪当下的门店还不足2000家,用规模摊薄成本的效应难以放大。

其次,在日益激烈的新茶饮竞争中,奈雪的营销成本也居高不下,2023年1-9月奈雪的联名营销次数高达33次,2024年1-7月奈雪联名营销次数又高达26次,比联名大户瑞幸还要多出3次。

应有尽有的产品矩阵、远超同行的门店投资以及月月不断的联名营销,无一不彰显着奈雪对成为一名“好学生”的渴望,但在平价时代追求完美恰恰是奈雪“脱不掉的长衫”。

结语

从瑞幸到奈雪再到海伦司,那些年,蜂拥而至的线下新消费不断以“星巴克门徒”的身份来阐释自己对商业宏图的布局。在他们心中,星巴克无疑是将文化调性与商业属性结合的最好的案例,成为星巴克,也是他们作为中国新一代商业消费体最好的答卷。

但短短几年沧海桑田,即便是被新消费们奉为圭臬的星巴克也开始陷入进退失据的处境。

近日星巴克发布了2024财年第四季度和全年业绩报告。2024财年内,星巴克中国营业收入29.58亿美元,同比下降1.4%。同店销售额同比下降8%,其中同店交易量与去年持平,受频繁促销环境影响,平均客单价同比下降8%。

今年9月,星巴克CEO再度迎来更迭,前任印度裔CEO纳思瀚的任期尚不足两年,他上任之初所公布的三年宏伟蓝图甚至还未及实现便已戛然而止。

新上任的CEO布莱恩·尼科尔在近日宣布推翻前任CEO在北美市场力推的“买一送一”和“降价50%”等活动,但中国市场仍然保持了现状。

星巴克在中国咖啡市场乱了阵脚,连带着对它亦步亦趋的忠实信徒奈雪也迷失了方向,尽管奈雪做了诸多尝试,但在激烈的市场竞争下,努力的奈雪仍无法换来更高的回报。

2024年中报显示,奈雪每间茶饮店每日平均订单量为265.9单,2023年同期数据为363.4单,同比下滑了26%,而奈雪每笔订单平均销售价值已从32.4元降到27.5元。

但当下的奈雪并不打算彻底摘掉“贵族”的头衔。在最新的财报电话会上,管理层提到,去年疫情放开之后,茶饮品牌都纷纷调高开店预期,奈雪的茶也提高了直营门店的开店数量并开放加盟,准备大肆扩张。

“但运营一段时候之后团队发现,奈雪的定位是高质量、高品质,团队意识到不能盲目做下沉,开一家店成一家店,稳步发展才是奈雪真正的核心。”

不想人云亦云的奈雪,在平价时代最终选择了“独美”。

本文转载自观潮新消费(ID:TideSight),已获授权,版权归观潮新消费所有,未经许可不得翻译或转载。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)