从五家餐饮企业半年报来看,当前主导餐饮行业竞争的核心逻辑是什么?

图片来源:Pexels

先看几组新闻/数据:

①截至2024年Q2,餐饮门店数量规模方面约797.9万家,较上一年度同期减少了超过60万家。

②2024年Q1—Q2,全国累计新开餐厅约177.2万家,关店约149.5万家。

③头部餐企海底捞的人均消费从2023年上半年的102.9元,进一步减至97.4元。

④2024年上半年,北京规模以上(即年营收1000万元以上)餐饮业利润总额1.8亿元,同比下降88.8%,利润率低至0.37%。

⑤在北京经营了20年的“鼎泰丰”,宣布结束营业,陆续关闭全部14家门店。

⑥2024年第二季度,美团核心本地商业(美团外卖、美团闪购等)板块的收入为606.82亿元,同比增长18.5%。其中,配送服务部分收入230.21亿元,同比增长13%;佣金部分收入221亿元,同比增长20.1%。

同时,主打极致性价比的“拼好饭”,也表现尤为强劲,单日订单量峰值再创新高,突破800万单。

注:上述数据来源辰智大数据、海底捞半年报、北京市统计局、《南方都市报》、美团半年报

今年上半年,受消费力减弱、行业竞争加剧等影响,餐饮企业的业绩整体承压。特别是利润端,价格战的持续及成本上升等因素,造成了餐企盈利能力普遍下滑的现象,甚至一些大型企业纷纷宣告亏损。而作为头部的上市餐饮企业,表现也出现了显著的分化。

在此,菁财资本选取了五家极具代表性的企业进行分析,它们分别涵盖了正餐、休闲快餐、茶饮、咖啡和小吃领域,希望此文能为大家带来一些有益的启示。

稳如泰山的海底捞

坦白说,市场一度预测海底捞今年上半年的业绩会比较难看,毕竟现在各种商务宴请、公司团建、夜生活甚至家庭聚餐都在肉眼可见的减少。

但事实上,海底捞今年上半年的业绩还是不错的:

①集团实现营业收入214.909亿元人民币,较去年同期增长13.8%;

②海底捞餐厅整体翻台率4.2次/天,所有门店接待顾客总数超过2.099亿人次;

③排除净汇兑损益变动和增值税加计抵减优惠政策取消的影响,集团核心经营利润(非国际财务报告准则计量)27.989亿元人民币,较去年同期增长13.0%。

自2021—2022年海底捞遭遇重大危机,公司随即宣布开启“啄木鸟”计划。一方面,采用铁腕手段,在年底前逐步关停300家左右“问题”门店;另一方面,为了持续提升开店的天花板,去年开始在全国各地开设多家露营火锅、校园火锅、企业火锅等门店。

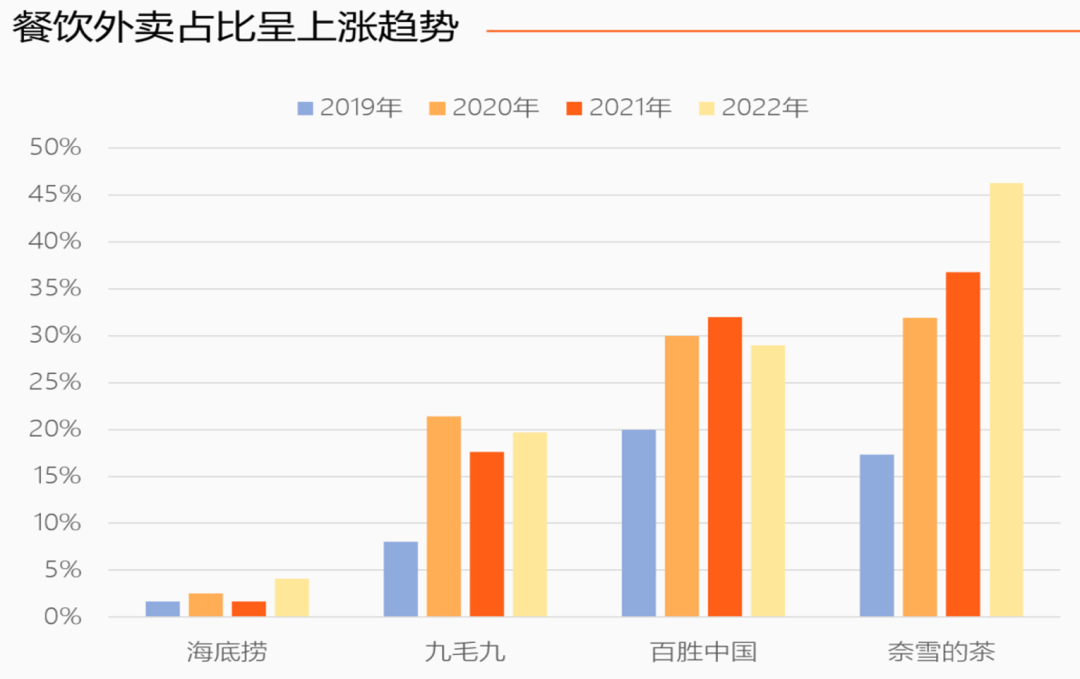

同时,为应对持续提升的外卖消费需求,海底捞果断持续发力一人食业务。2024年上半年,海底捞外卖业务收入5.81亿元,同比增长23.3%。

而这些大刀阔斧的改革和与时俱进的应变,背后实则是海底捞强大的组织力支撑。海底捞深知企业的不同发展阶段,需要有不同的组织架构。

在最新一轮的组织改造中,公司将中国区海底捞门店划分为多个大区,大区经理由原部分区域统筹教练和资深家族长担任;大区再细分为若干个小区,小区经理从资深家族长中选拔,从而能缩短管理半径,加强门店管控。

不调整收入机制,单单加强管理的后果是可想而知的。

2022年,海底捞修改了KPI,对店长等管理人员执行“低底薪、高分红”的薪酬制度,以借此将管理层转变为公司内部合伙人,高效绑定集团整体的经营利益。

笔者曾经看到一段话印象深刻。在海底捞,有一个朴素的管理原则:“任何一件希望员工做的事、希望在员工身上发生的行为,一定给钱。”而且,钱不能是小钱,至少要给到让员工有动力、值得奔一奔的钱。

高歌猛进的瑞幸

其实,瑞幸23年的营收就已经超过了星巴克 (中国)。

今年上半年,瑞幸咖啡总净收入达146.81亿元人民币,同比增长38.0%。门店拓展方面,截至二季度末,门店总数达19,961家,其中自营门店13,056家,联营门店6,905家。

有人说,瑞幸的胜利不过是价格战的胜利;也有人说,瑞幸的胜利是规模优势的体现。

其实,低价和规模都是容易被复制的策略,至少库迪在短短一年多的时间里,也开出了数千家门店,并且产品定价比瑞幸还低。但在与瑞幸的竞争中,库迪是明显落下风的。

实际上,瑞幸真正的护城河非常深:在运营能力上,瑞幸几乎是国内餐饮品牌中唯一一家真正地实现了数字化全链路运营的公司。

① 客户洞察上,AI帮助瑞幸分析消费者行为,识别消费模式,从而为顾客提供更加个性化的产品推荐和服务。

② 产品开发上,AI技术的应用使得瑞幸能够快速响应市场变化,推出符合消费者口味和需求的新产品。

③ 供应链管理上,通过智能预测和自动化库存管理,瑞幸能够确保产品的及时供应,同时降低运营成本。

④ 在营销自动化上,瑞幸能借此实现精准营销,提高广告投放的效率和效果。

⑤ 在门店选址上,瑞幸利用大数据和AI系统,可以对门店位置、客流、发展空间进行评估,以判断是否在该区域开店,开设什么类型的门店等等,从而实现精准选址,降低成本并提高效率。

曾经有采访问瑞幸咖啡高级副总裁曹文宝:“瑞幸在运营上的长期目标是什么?”

曹文宝回答说:“瑞幸致力于打造世界领先的运营体系和团队。什么叫世界领先?人无我有,人有我优。”

全链路的数字化,非一日之功,既需要从上到下的一致理念,也需要强大的技术支撑。

深陷泥潭的奈雪

今年上半年,奈雪的茶在非国际财务报告准则计量下,经调整净亏损超过4亿元。上市3年,公司市值蒸发超过300亿港元,目前市值不足最高市值纪录的十分之一。

靠营销起家,奈雪充分享受到了前几年新消费和新式茶饮浪潮的时代红利,一度被称为“星巴克的中国门徒”。

但似乎上市即巅峰。面临整个大环境及奶茶赛道竞争格局的变化,拿到了大钱的奈雪应对得可谓平平,给外界最大的印象就是战略布局上的后知后觉。

例如直到去年7月,眼看整个行业都跟进了加盟,奈雪方才正式宣布“合伙人计划”,但需要“单店合作100万及以上”的验资证明,如此高门槛拦住了一众加盟商。

到了今年2月份,奈雪才不得不“放下身段”,优化了加盟要求,单店投资金额下降到58万元,门店店型也更灵活,面积要求有所下降。

开放加盟后的约半年时间里,奈雪共开出81家加盟店,今年一季度新增124家店,截至二季度末加盟店接近300家。但这与奈雪管理层提出的“未来两到三年开2000—3000家加盟店”的目标,还相差甚远。

对比之下,喜茶在去年就开出了接近2400家的新店。随着其他品牌的持续扩张与卡位,留给奈雪的优质点位和合伙人(加盟商),可能没有想象中的那么多了。

在2024年中报中,奈雪的茶写道:“将谨慎使用逾26亿元资金,等待行业整体复苏和整合机会”。”

缺乏战略远见和强大的组织执行力,关于奈雪的未来,或许很难乐观。

遭遇危机的九毛九

今年上半年,九毛九集团也面临了前所未有的挑战。集团实现营收30.64亿元,同比增加6.42%,但公司权益股东应占期间溢利7229.1万元,同比减少67.47%;经调整纯利7715.4万元,同比减少68.88%。

集团旗下包括太二酸菜鱼、怂火锅和九毛九西北菜在内的品牌,顾客人均消费、同店销售等数据,均呈下滑状态。#太二酸菜鱼客单价跌至7年前#的话题,甚至上了微博热搜。

九毛九是中国大型餐饮集团中,为数不多实现了第二曲线打造的。太二酸菜鱼曾经依靠独特的品牌调性和营销策略迅速占领市场,集团近几年收入的七成以上均来自太二。

然而,曾经靠“网红”属性出圈的太二最近也开始遭遇业绩下滑危机,翻台率、同店销售额、人均消费、店铺层面经营利润均呈下跌趋势。

相比去年上半年,太二今年上半年自营门店的翻座率从3.1减少至2.7,翻台率从4.3减少至3.8。这是2019年以来最低的翻台率,甚至低于疫情时期。

同店销售额从20.21亿元减少至17.09亿元,自营店铺同店销售额减少15.5%;人均消费从75元降至71元;店铺层面经营利润从4.67亿元下降至3.11亿元,经营利润率从21.3%下降至13.8%。

2015年太二酸菜鱼成立的时候,正值大单品概念在餐饮业风靡之时,经历了四五年的发展后,属于酸菜鱼的红利期早已过去,消费者也失去了当初的新鲜感。叠加消费降级风潮,曾经个性十足太二酸菜鱼的路越来越难走。

如今,摆在太二面前的似乎只有两条路:一条是增加菜品,给消费者更多选择的余地;一条是提供情绪价值,让人在太二吃饭很开心。

然而时代已经大变,无论哪条路都不好走。

表现亮眼的达美乐中国

达美乐中国(达势股份)是达美乐比萨在中国大陆、中国香港特别行政区和中国澳门特别行政区的独家总特许经营商。

今年上半年,达势股份收入创新高,全面实现盈利,公司和门店层面的指标双双向好。达势股份实现收入20.41亿元,同比增长48.3%,大幅跑赢行业大盘的7.9%。而且,这更是在其持续高增的基础上实现的(如去年同期收入同比增长51.4%)。

此外,经调整净利润为5089.0万元,去年同期则为净亏损1744.5万元;归母净利润为1090.7万元,去年同期为875.1万元。

在门店层面,截至今年上半年,达势股份已在国内33个城市开设914家门店。仅今年上半年,公司净增加146家新店,新市场门店占比超60%。截至8月,达美乐中国已锁定全年240家新店开业目标的95%。展望全年,公司有望于今年四季度迈入千店俱乐部。

另一个非常重要的指标是SSSG(同店销售增长),期内达势股份的SSSG为3.6%,取得了连续28个季度的正向SSSG。

今年上半年,达势股份门店经营利润率从去年同期的13.5%增至14.5%;门店EBITDA利润率由去年同期的18.7%提升至19.3%。

在菁财资本看来,达美乐中国获得逆势增长最大的优势之一,就是品牌优势。

达美乐集团属于全球披萨连锁第一品牌,截至去年年底,达美乐在90多个国家和地区拥有超过2万家门店。现如今的消费者非常注重产品的品质(安全)保证,而达美乐这样已经深入诸多消费者心智的品牌有很大的竞争优势。

而且,达美乐中国提供的物美价廉的比萨(Delicious Pizza at Value),非常符合现如今的消费大趋势。

此外,根据达美乐中国招股书披露数据,外卖订单在其收益中占据了绝大部分。2020—2022年里,外卖订单的占比分别为74.5%、73.2%和72.2%,远高于行业平均值。

来源:各公司年报、HIT,远川研究所整理

有用户调研数据显示,影响用户外卖满意度的因素中,配送速度是仅次于外卖质量的第二大原因,特别是比萨这个品类对温度的要求很高,需要表面温度达到150华氏度(65.55℃),才能保证色香味俱全。

不同于其他比萨品牌,达美乐中国的特色是承诺30分钟的配送时效。在2020—2022年的三年里,公司约90%的订单完成了送达承诺,平均订单完成时间约23分钟。而且,达美乐都是自配送餐品,没有和其他餐厅的订单混合,还能减少交叉污染。

和诸多其他餐饮细分赛道一样,比萨总体在产品的同质化上比较严重。因此,达美乐中国凭借“30分钟必达”的理念,成功创造出差异化的消费价值,协助自身建立起了品牌壁垒。

达美乐集团拥有数字化(Digital)基因,本质在于公司的高效运营,是能够为客户提供高性价比解决方案的基础。

例如达美乐的配送体系,是快餐业高效物流的典范。借助最新的技术,公司可以收集客户偏好、公路拥堵情况、交通最近路线、实时天气状况等,从而极大地提升了物流配送效率。

小结

从去年第四季度开始,消费者对性价比的极致追求就已成为一种趋势。

到了今年上半年,消费者的消费信心、意愿和能力进一步下探,促使用户对性价比的刚性需求有了进一步提升。

基于此,高质价比成为主导餐饮行业竞争的核心逻辑之一。

变化就是增量的来源,而那些与新竞争逻辑契合的餐饮企业终将能战胜周期,成为逆势增长的“少数派”。

本文转载自菁财资本(ID:jcziben),已获授权,版权归菁财资本所有,未经许可不得翻译或转载。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)