当消费的平价化开始从服饰、美妆等非刚需品类向餐饮外卖这种刚需品类蔓延,美团的颓势也开始显露出来。

图片来源:unsplash

2023年的中国互联网竞争似乎又回到了10年前的样子,“烧钱抢市场”再次成为主旋律,从阿里京东拼多多的“低价”三国杀,再到美团和抖音的本地生活大战,随处都是硝烟的味道。

但中国互联网能迎来黄金10年,一个重要前提是经济增速的托底,但这在今天的商业竞争中却成为了最大的变量——经济陷入萎靡,人们开始对价格敏感,随之而来的是消费意愿和预期的下降。这深刻影响了一众互联网巨头未来的业务走向。

以餐饮、娱乐、酒店等接触性消费为主的美团在疫情后率先迎来反弹,但当消费的平价化开始从服饰、美妆等非刚需品类向餐饮外卖这种刚需品类蔓延,美团的颓势也开始显露出来。

年初至今美团的股价跌幅,在主要恒生科技权重股中仅次于京东和B站,达到了41%,明显跑输大盘。除了抖音带来的竞争,人们最大的担心是经济低迷是否会影响美团主营业务——餐饮外卖的增速。

三季报发布前夕,市场的普遍预期是,美团Q3 的外卖订单增速将低于20%,但实际证明要高于这一数字,但因为对Q4只给出15%的指引,明显低于预期,昨日美团的股价一度跌超8%,创近一年来的新低。

美团年初至今股价走势

图片来源:官方

如果抛却情绪因素,Q3美团的业绩表现还是相当不错——营收764.6亿,同比增长22.1%;经营利润大涨 239%达 33.58 亿元,双双超过预期。但是核心本地商业的利润增速只有 8.3%。

为何美团的股价一直跌跌不休?一个很重要的原因可能是新业务想象空间的薄弱。

一位投资界人士曾向36氪分析,当下影响美团估值的三个因素中,抖音的冲击更多是短期,中期是经济向好,更长期看则是实物零售(主要是美团优选)的规模效应。

在餐饮外卖可预见的增速下滑下,外界期待美团能在新业务中找寻增量,但这恰恰是美团表现较差的地方——本季度新业务收入增长15.3%至188亿元,低于预期的192亿,虽然亏损率有所收窄,但仍然单季亏出51亿元。多位投资人都表示,现在新业务对美团的整体估值贡献为负。

对于这一现状,美团CEO王兴也在财报会上表示,“目前美团的股价只反映了外卖单一业务的估值,并不符合公司的内在价值,董事会正考虑推进10亿美金的回购计划”。

对于未来新业务的走向,管理层也表示会继续投入,甚至不排除寻求海外的增长,但也同时透露,“如果一个新业务无法成为有价值的资产,会对策略及时做出调整”。

外卖顶住压力,提前完成年度订单目标

外卖订单增速的低预期,是最近美团股价走势萎靡的主要原因,但Q3美团还是顶住了压力。

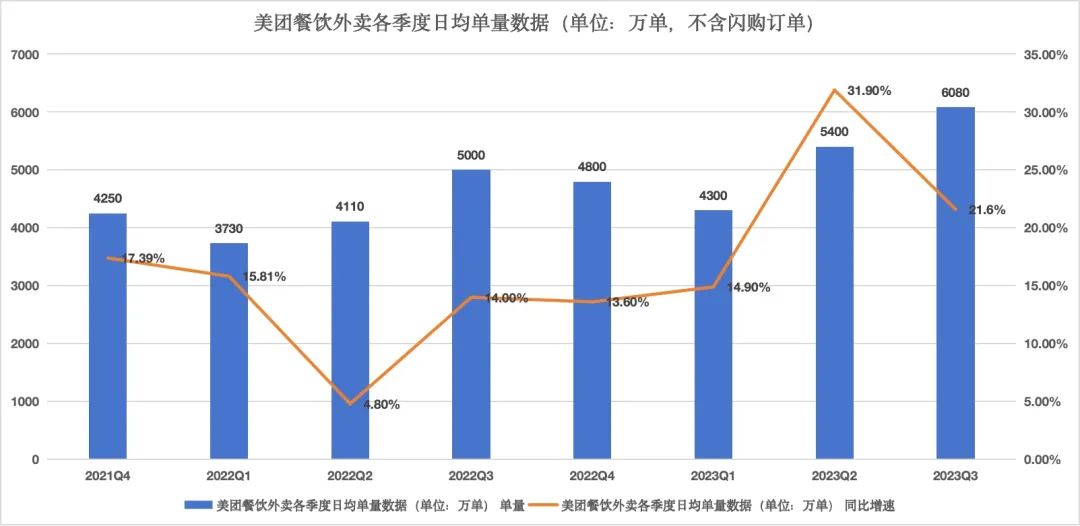

本季度美团即时配送订单达到61.79亿单,折算下来日均单量是6800万,这里面包含餐饮外卖和闪购订单。36氪了解到,闪购本季度的日均单量在700万出头,这意味着餐饮外卖Q3的日均单量突破了6000万,提前完成年度目标,订单增速也超过市场预期,达到了21%,与营收增速几乎持平。

美团餐饮外卖各季度日均单量数据

数据来源:财报、各大券商数据

此前我们曾报道过,美团外卖2022 年单量目标是年底达到日均 6000 万单,如今这一目标提前一个季度完成。促成这一因素的关键可能在于拼好饭单量的猛增。

这一疫情期间为了解决履约问题而上线的外卖拼单业务,意外的切中了当下人们追求低价的消费趋势,据悉其二季度的日单量就超过了500万单,Q3则逼近了700万单,打开“拼好饭”的页面,低于10元的外卖随处可见。

不过,拼好饭订单占比的提升也部分稀释了美团外卖的客单价,Q3这一数字从去年同期的超50元,下降到了48元,叠加三季度对骑手补贴加大,本季度美团的配送收入增长继续低于单量增速,也使得外卖的利润率优化并不明显。

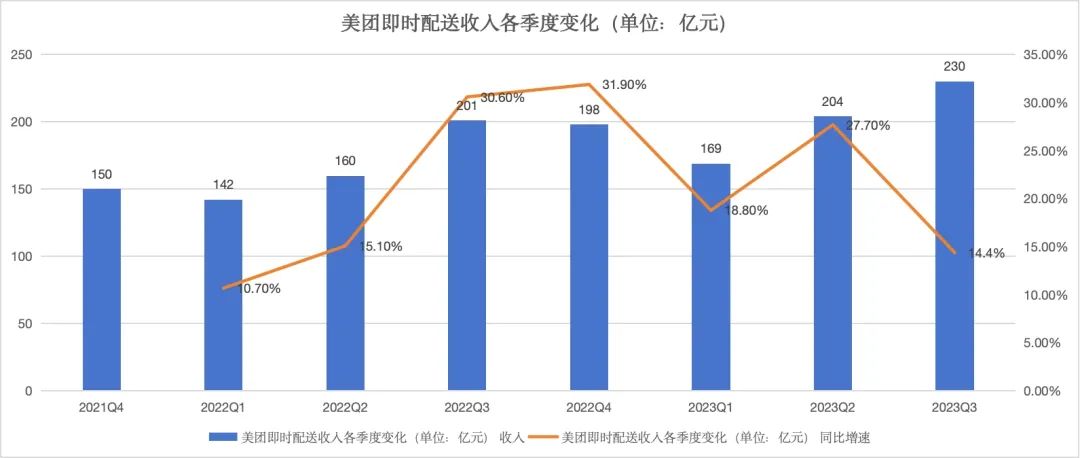

美团即时配送收入各季度变化

数据来源:财报

这里重点提一下闪购的增长。从去年Q2开始,美团把闪购从新业务分项中拆出,并入核心本地商业模块,逻辑在于,闪购与外卖同属于即时配送,且有着相似的商业模式——都是靠广告费和佣金支撑收入增长。

过去一年,闪购的订单从去年Q3的490万单,猛增至今年同期的超700万单,同比增速近44%。目前闪购日均单量达到外卖的11.6%,但因为客单价更高,其GTV达到外卖近20%,但仍处于小幅亏损状态。

一位美团内部人士表示,内部对于闪购的盈利潜力非常看好,虽然单量还不及外卖,但其广告货币化率已优于外卖(但整体货币化率还不如外卖)。Q3美团闪购的年度活跃商家数同比增长了30%,专为闪购服务的「美团闪电仓」也突破了5000家,越来越多的商家开始意识到即时零售需求的增长。

去年闪购的GTV突破了1000亿,今年这一数字很可能突破2000亿,这是闪购负责人肖昆前不久在闪购大会上透露的数字。

但进入Q4,越发不明朗的经济形势以及淡季效应,迫使管理层给出了只有15%的外卖订单指引。美团CFO陈少晖在展望Q4时也表示,“预计餐食外卖业务营收的同比增速将低于Q3,闪购业务营收的同比增速(与三季度相比)将持平,但两个业务的客单价都会出现下降”。

与抖音的战争还远未结束

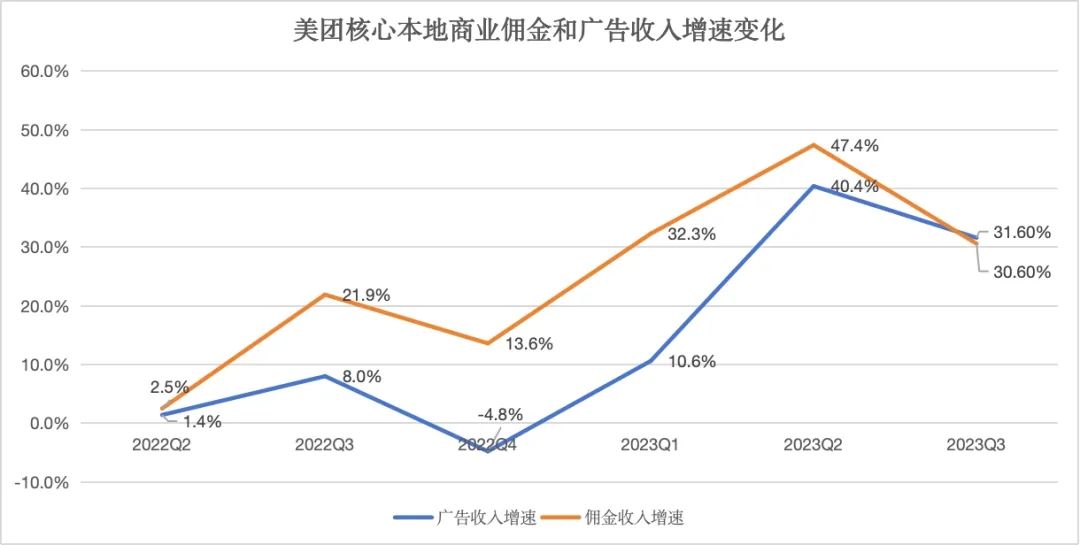

美团核心本地商业佣金和广告收入增速变化

数据来源:财报

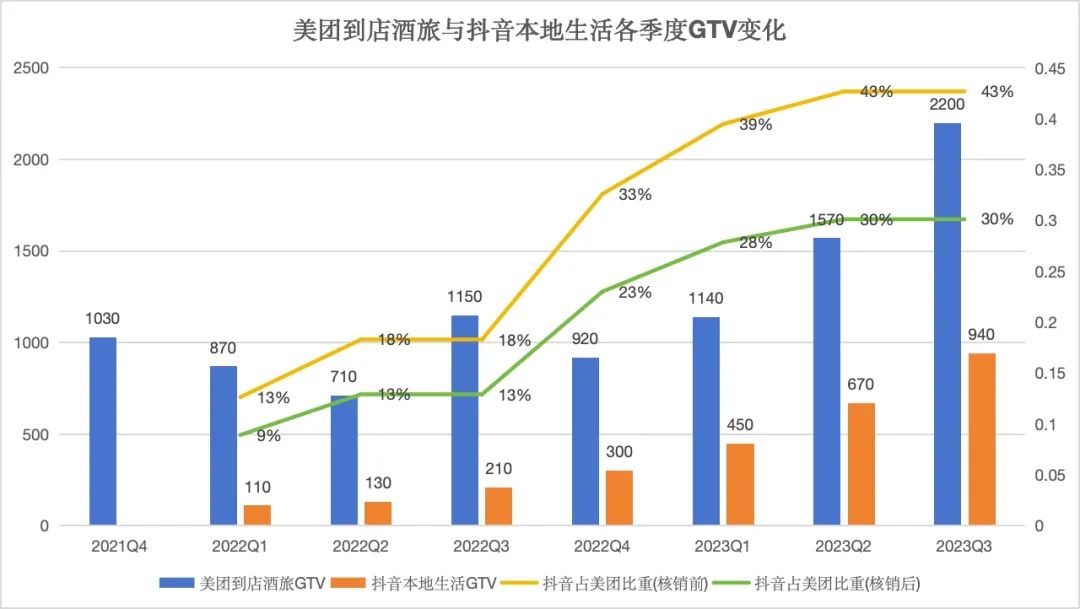

美团到店酒旅与抖音本地生活各季度GTV变化

数据来源:财报、券商调研纪要

本文转载自36氪未来消费(ID:lslb168),已获授权,版权归36氪未来消费所有,未经许可不得转载或翻译。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)