在白酒产量下滑,饮酒需求“退化”的当下,老一代酒企吸引年轻消费者的迫切心情可以理解,但仅靠“联名”吸引年轻消费者,并没有想象中那么容易。

图片来源:Pexels

“才喝完“酱香拿铁”,又吃了“浓香冰淇淋,古茗和天官赐福的联名刚也已经下单了,完美。”热衷于收集各种联名的Bella在办公室欢呼道。

现在品牌之间的联名意欲拿捏年轻人,特别是白酒跨界联名似乎在近期按下了“加速键”。

对于大多数白酒品牌而言,跨界联名具有非常现实的意义:借创新产品来满足目标消费者的个性化需求,从而获取流量或提升品牌调性。

但一番回味之后发现,当前的营销结果似乎并不尽如人意,例如中秋营销就没有复刻“酱香拿铁”的热度。

“上蹿下跳”的白酒企业

不过,随着年轻一代消费崛起,酒企们早已不甘心只盯着中年男性了,也慢慢开始为争夺更多的年轻消费群体而努力。

中国食品产业分析师朱丹蓬表示,“在中国快消品行业,新生代消费者已经成为了消费主力军,是各家企业品牌战略的重要着力点。产业端不断创新、迭代和转型,以匹配和满足新生代的核心需求,这是行业发展趋势。”

2020年左右,小瓶酒市场开始火爆,最初小瓶酒主要是满足于独自一人的消费者,后来随着小瓶酒在市场上成为大众流通性产品,被赋予更多的意义,衍生成为是白酒拉近与年轻消费者关系的一条纽带。

小瓶酒的兴起给传统白酒带来了新的生机,各家酒企纷纷入局。例如杜康的杜二、宝丰的小宝、北京二锅头的一担粮等等。

其次,“白酒+”成为了酒企们吸引年轻人的营销手段,通过与年轻人喜爱的新茶饮、咖啡等消费品牌联名,来实现在年轻人面前露脸的机会。

实际上,多家酒企早已开始联名冰淇淋产品,只是水花并不大。2019年泸州老窖联名钟薛高推出含有52度白酒的“断片雪糕”;2020年,江小白与蒙牛随变联合推出酒心巧克力冰淇淋,同年5月28日与蒙牛随变冰淇淋联名款“江小白味的冰淇淋”上架;2021年,古越龙山与钟薛高推出联名款黄酒口味冰淇淋;不过这些联名都是雷声大雨点小,直到2022年5月,茅台冰淇淋的联名才开始被大众熟知。

当然,白酒品牌的联名对象并不止于冰淇淋,如湘窖酒业和茶颜悦色就合作推出名为“嘚瑟”和“半个盛唐”的酒精饮品;泸州老窖与茶百道联名推出奶茶“醉步上道”;五粮液和永璞咖啡打造“五两一咖酒馆”,推出两款联名“咖酒”。

除此之外,还有很多奇奇怪怪的联名,比如泸州老窖与气味图书馆合作推出定制款香水--顽味桃花香水;五粮液还曾与米其林合作;今年8月,泸州老窖跨界奈雪的茶推出联名开醺礼盒,联名小游戏也同步上线。五粮液携手施华洛世奇推出“五粮液·缘定晶生”产品。

联名是否能成为救命稻草?

“酱香拿铁”的爆火,除了茅台与瑞幸打破常规的产品组合外,“折后19.9元”的价格也是至关重要的因素。低于预期的售价让年轻人一改对茅台的印象,并更愿意尝鲜。

开售第一天,酱香拿铁就卖出了542万杯,刷新瑞幸单品记录。而此前茅台与蒙牛联名合作的“茅台冰淇淋”也同样突破了1000万杯的销量。

朱丹蓬曾表示,从好的影响来看,联名有助于提升品牌关注度,好的跨界营销能赋予品牌形象僵化的老字号品牌新的价值;但也有不少老字号的联名产品都是昙花一现,如何持续吸引并留住消费者购买,是老字号品牌面临的最大问题。

在品牌的联名产品推出的那一刻,媒体报道与关注热度呈现螺旋式上升,而在结束时,关注热度也会快速散去。对于寻求转型的品牌而言,这种短效的刺激未必能实现长期的目标。

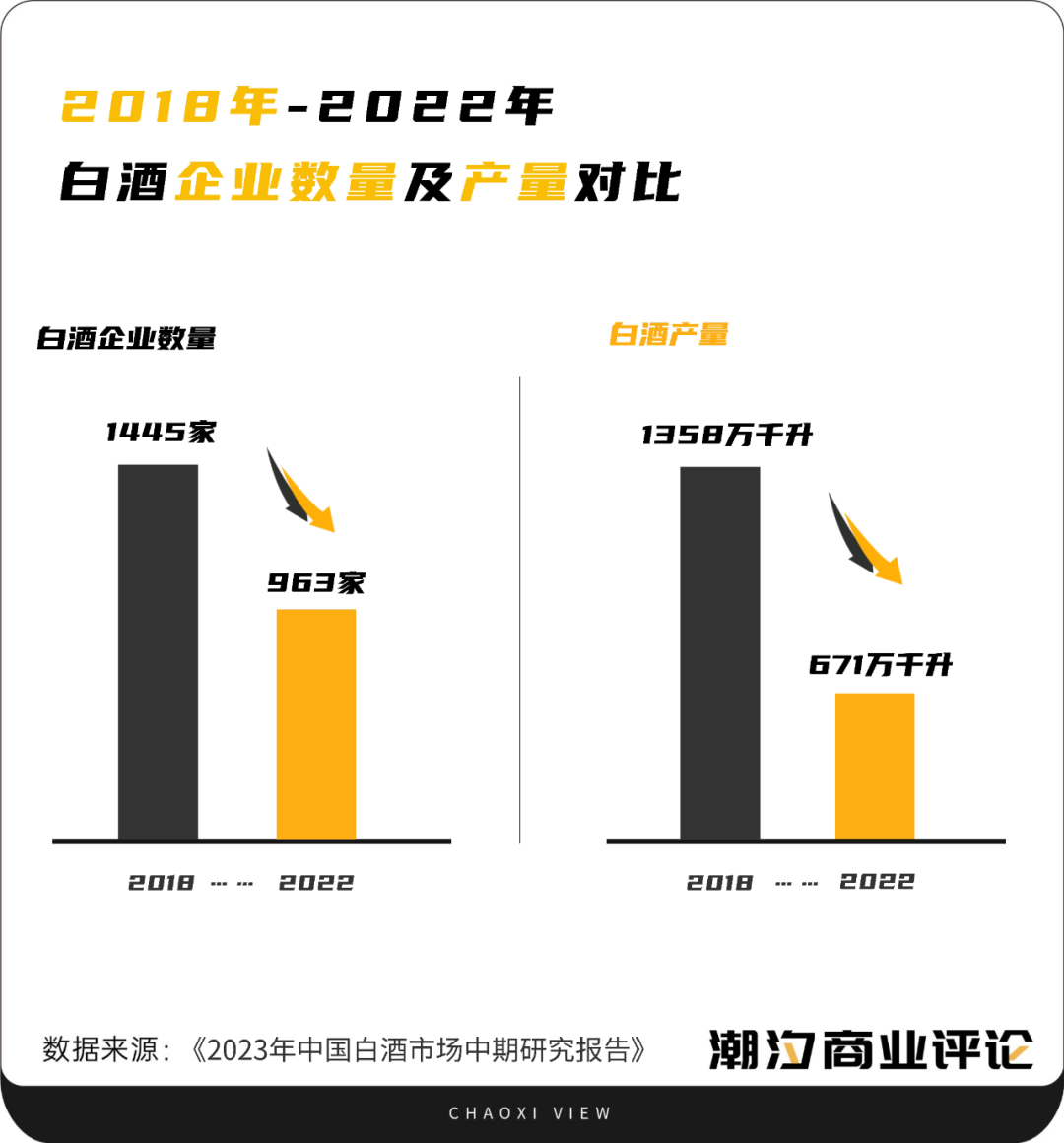

《2023中国白酒市场中期研究报告》提到,中国酒商仍面临诸多压力和不确定性,白酒渠道扩容增速,新渠道消费能力较缓,渠道竞争骤然升温,消化库存是2023年的首要任务,未来势必呈现出“机遇与压力并存、乐观与焦虑并存”的发展态势。

为什么没那么好拿下年轻人?

但值得注意的是,年轻人真的很难真正对高端白酒产生忠诚度,虽然白酒企业有着品质基础,但高端白酒大多是社交价值大于产品价值,年轻消费者即便购买了酒企联名的咖啡、新茶饮甚至化妆品、香水等产品,但对几百元甚至几千元一瓶的白酒还是有些有心无力。

作为白酒的顶流——茅台可以一次又一次靠联名登上热搜,但大多数时候,年轻一代消费者购买含有微量茅台酒的产品,只是想追逐潮流和满足好奇心。大多数年轻人仍然是既买不起茅台,也没有机会在高端社交场合喝到茅台。

对于有饮酒习惯的年轻人来说,相比于白酒的辛辣以及背后的“酒桌文化”,啤酒、果酒、气泡酒等低度酒更能满足当下他们的社交需求。

而对于酒企来说,比起进行联名,真正读懂年轻人,开发一款适合年轻人的产品,或许更为紧迫。

当然,早已有酒企发现这一现象,许多老牌酒企10年前就试图进军低度酒市场。茅台、五粮液、泸州老窖等品牌先后尝试以白酒为基酒的果酒、预调酒等产品,并采取贴牌代工模式生产,但实际销量不佳。

据数据显示,自2018年以来,传统白酒企业至少推出了200多款“青春小酒”。但新品投入市场能激起多大水花,仍在于产品品质、营销手段等方面的表现。

除了传统酒企之间的相互竞争之外,更懂“新消费群体”的后起之秀,也是传统酒企比较头疼的竞争对手。2019年左右,一批酒水品牌打出“微醺”概念,开发出口味较甜的低度酒,与传统的白酒、啤酒争夺消费者。

如,以“米酒作基酒,水果原汁轻发酵”的十七光年,从产品创新不添加人工色素、防腐剂、香精等,推出多元化口味产品,到从线下餐饮到泛娱乐营销,积极搭建消费场景,备受年轻消费者青睐。

除此之外,江小白推出的果立方、MissBerry贝瑞甜心、十点一刻、走岂清酿、空卡、马力吨吨等低度酒品牌都纷纷走上了年轻人的酒桌。

本文转载自潮汐商业评论(ID:daily-case),已获授权,版权归潮汐商业评论所有,未经许可不得转载或翻译。

《2023中国消费品牌增长力白皮书》现货热销中,398元包邮到家!

2023年,是中国的消费提振年,也是中国消费品牌在整体复苏态势下的重启之年。虽然疫情的影响逐渐褪去,但时代给予品牌的挑战并未消减半分。2023年上半年外企高管的“访华潮”再次印证了中国这块市场的吸引力和重要性,这也意味着中国消费企业已进入全面竞争的新阶段。

中国消费品牌究竟该如何理解环境变化带来的挑战和风险?如何识别与捕捉各个要素释放出的信号?又如何在谨慎应变中实现韧性生长?

从“看长”“向真”再到“应变”,历时130+天,CBNData重磅输出《2023中国消费品牌增长力白皮书》(以下简称《白皮书》),共计超20万字,现货正在热销中!点击此处或下方图片即可购买,包邮到家!

好文章,点个赞

版权提示

转载第一财经商业数据中心原创稿件,请于文首标明来源、作者,并保持文章完整性。非第一财经商业数据中心原创稿件,未经许可,任何人不得复制、转载、或以其他方式使用。如需转载或以其他方式使用稿件内容,请联系CBNData客服DD-4(微信ID:CBNDataDD4)